Alphabet, материнская компания Google, традиционно занимает лидирующие позиции в технологическом секторе, демонстрируя устойчивый рост выручки и высокую прибыльность. Однако недавние квартальные отчеты указали на существенные изменения в динамике свободного денежного потока и маржинальности, что заставляет инвесторов и аналитиков задуматься о возможной переоцененности акций GOOGL на финансовом рынке. Рассмотрим более подробно, какие факторы влияют на текущие финансовые показатели Alphabet и как они отражаются на инвестиционной привлекательности компании. Во втором квартале 2025 года Alphabet зафиксировала рост выручки на 14% в годовом выражении, что свидетельствует о продолжающемся спросе на продукты и услуги компании. Одновременно с этим операционная прибыль также увеличилась на 14%, а операционная маржа осталась на уровне 32%, поддерживая высокую эффективность бизнеса.

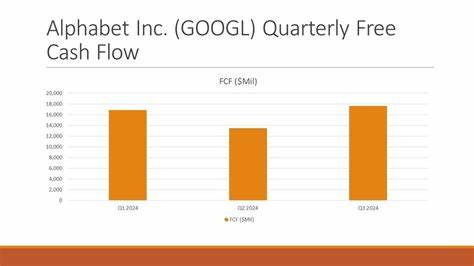

Несмотря на это, ключевые показатели денежных потоков оказались под давлением, и особенно заметным стало резкое снижение свободного денежного потока (FCF) и связанных с ним маржинальных показателей. Свободный денежный поток отражает денежные средства, которые остаются в распоряжении компании после обязательных расходов на капитальные вложения (capex). В случае Alphabet падение FCF до 5,5% от выручки во втором квартале стало исторически низким уровнем, учитывая, что в прошлом году этот показатель составлял порядка 18%, а в предыдущем квартале — 21%. Основным драйвером данного снижения стало резкое увеличение капитальных затрат, которые сейчас составляют около 40% от выручки и более 80% от операционного денежного потока. Рост капитальных затрат напрямую связан с активным развитием и внедрением искусственного интеллекта, что заявлено в стратегических планах компании на ближайшее будущее.

Генеральный директор Alphabet Сундар Пичай анонсировал на странице с результатами второго квартала планы потратить на капитальные вложения порядка 85 миллиардов долларов в текущем году, из которых уже использовано около 40 миллиардов. Это огромное финансирование направлено на новые дата-центры, разработку ИИ-технологий, инфраструктурные проекты и другие инициативы, призванные обеспечить долгосрочный рост бизнеса. Большие капитальные затраты снижает краткосрочную финансовую эффективность компании и приводят к удержанию свободного денежного потока на низких уровнях, что вызывает вопросы у инвесторов относительно текущей стоимости акций. При текущих темпах расходов и ожидаемом уровне операционного денежного потока (около 29% от продаж) прогнозируемый свободный денежный поток за следующие 12 месяцев может показать снижение примерно на 10% по сравнению с прошлыми периодами. Несмотря на устойчивое повышение выручки и эффективность операционного бизнеса, падение свободного денежного потока вызывает дисбаланс между ожидаемой прибылью и фактическими денежными возможностями для распределения между акционерами.

Это может стать фактором переоценки акций GOOGL, учитывая текущую рыночную капитализацию и прогнозируемую выручку. Аналитики отмечают, что без значительного пересмотра мультипликаторов свободного денежного потока акции Alphabet могут подешеветь примерно на 10%, что соответствует цене около 174 долларов за акцию, в сравнении с текущими котировками выше 190 долларов. Это усилит предположения о том, что рынок уже частично закладывает в стоимость будущие возможности и рост, связанные с ИИ и другими инновациями, но при этом недооценивает возможные риски и снижение рентабельности в краткосрочной перспективе. С другой стороны, инвестиции в искусственный интеллект и инфраструктуру являются стратегическими, направленными на обеспечение лидерства в быстро меняющейся высокотехнологичной среде. Alphabet уже демонстрирует рост новых продуктов и сервисов, основанных на ИИ, что может существенно увеличить выручку и операционную прибыль в перспективе нескольких лет.

Многие крупные технологические компании также вкладываются в аналогичные направления, что подчеркивает конкуренцию и необходимость значительных капиталовложений для сохранения и расширения доли рынка. Потенциальным путем для инвесторов в такой ситуации становится использование опционных стратегий, например, шортинг опционов пут с целью снизить цену входа в акции и минимизировать риски, связанные с возможной коррекцией. Тем не менее эти инструменты требуют внимательного мониторинга и хорошего понимания рыночной динамики. Важно отметить, что финансовая отчетность Alphabet отражает долгосрочные изменения в структуре компании и переход от доминирования поисковых и рекламных продуктов к более диверсифицированным направлениям бизнеса с акцентом на ИИ, облачные технологии и аппаратные средства. Это сопровождается необходимостью корректировать методологию оценки стоимости компании, учитывая как потенциал роста, так и повышенные краткосрочные риски.

Резюмируя, текущая ситуация с Alphabet показывает классический пример технологической корпорации, балансирующей между инвестициями в будущее и сохранением финансовой устойчивости. Снижение свободного денежного потока и резкое увеличение капитальных затрат сигнализируют о важных изменениях, влияющих на оценку акций и стратегию инвестора. Решение о вложениях в GOOGL требует внимательного анализа долгосрочных возможностей компании, понимания рыночных ожиданий и готовности к временному снижению финансовых показателей. Будущее Alphabet во многом зависит от успешности реализации масштабных проектов в области искусственного интеллекта, а также способности компании оптимизировать структуру расходов и монетизировать новые технологии. Инвесторам рекомендуется внимательно следить за квартальными отчетами, заявлениями руководства и аналитическими прогнозами, чтобы адекватно оценивать риски и перспективы.

В условиях глобальной трансформации отрасли Alphabet находится на пути сильных изменений, что одновременно открывает как большие возможности, так и повышает неопределенность.