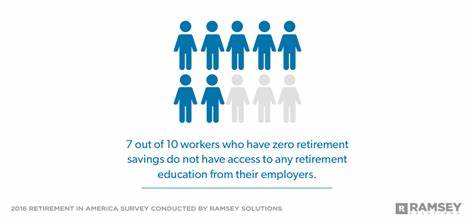

Отсутствие сбережений на пенсию - проблема, с которой сталкивается множество людей по всему миру. Рост расходов, экономическая нестабильность, долги по кредитным картам и студенческим займам делают накопление на будущее делом непростым, а порой кажущимся невозможным. Тем не менее, важно помнить, что начать заботиться о своем финансовом благополучии можно в любом возрасте, и даже с нуля вполне реально построить комфортное пенсионное обеспечение. Предлагается рассмотреть четыре основных шага, которые помогут выйти из состояния финансовой неопределенности и приблизят к желанной цели - финансовой независимости в золотые годы жизни. Первым делом стоит обратить внимание на свои источники дохода.

Жизнь в условиях постоянных трат на покрытие текущих нужд может казаться замкнутым кругом. Однако поиск возможности увеличить доходы может значительно изменить ваше финансовое положение. Рекомендуется прежде всего сконцентрироваться на погашении долгов, ведь накопленные проценты отнимают значительную часть бюджета, снижая возможности для накоплений. Продумывая стратегии, стоит рассмотреть варианты поиска более высокооплачиваемой работы, подработок или фриланс-проектов, а также переговоры с работодателем относительно повышения заработной платы. Эти шаги способны не только увеличить ежемесячный доход, но и освободить средства для создания резервного фонда и инвестиционных накоплений.

Следующий важный элемент - установка и строгое соблюдение бюджета. Осознание того, на что уходят деньги, позволяет выявить необязательные расходы, которые можно сократить без потери качества жизни. Ведение бюджета помогает формировать полезные финансовые привычки и контролировать поток средств, гарантируя, что часть доходов будет систематически отложена на пенсионное будущее. Современные технологии предоставляют широкий выбор приложений и сервисов, упрощающих процесс учета расходов и планирования бюджета, что делает этот этап менее стрессовым и более результативным. Автоматизация переводов на накопительные счета, например, на специальный сберегательный счет с высоким процентом или на индивидуальный пенсионный счет, помогает сделать сбережения регулярной привычкой, исключая искушение потратить деньги.

Не менее существенно воспользоваться преимуществами корпоративных пенсионных программ, таких как 401(k) в США или аналогичные системы в других странах. Если работодателем предусмотрено софинансирование пенсионных взносов, игнорировать эту возможность означает упустить бесплатные деньги. Вклад хотя бы минимального процента от заработной платы, необходимый для получения полной суммы от работодателя, фактически удваивает ваши сбережения - это уникальный шанс для стремительного увеличения пенсионного капитала. При этом отчисления автоматически вычитаются из зарплаты, что уменьшает риск снижения мотивации откладывать деньги самостоятельно. Если подобной программы в компании нет, следует рассмотреть открытие индивидуального пенсионного счета, что также позволит воспользоваться налоговыми льготами и увеличить доход от инвестиций.

Формирование будущих накоплений требует дисциплины, но также и готовности постоянно обучаться и адаптироваться к изменяющимся условиям рынка и законодательства. Постоянное изучение новых возможностей инвестирования, понимание принципов диверсификации и оценка финансовых рисков помогут принимать взвешенные решения и оптимизировать стратегию накопления. Для многих полезно сотрудничать с финансовыми консультантами, которые помогут выстроить персональный план, учитывающий индивидуальные цели, уровень дохода и рисков. Кроме того, важную роль играет создание резервного фонда на случай непредвиденных обстоятельств. Финансовая подушка безопасности должна покрывать минимум три-шесть месяцев расходов.

Это позволит избежать срочного снятия пенсионных средств или дополнительного кредитования в моменты временных трудностей. Такой подход снижает стресс и поддерживает долгосрочную стабильность накоплений. Возрастающие финансовые обязательства и неожиданные траты не должны мешать сущностной задаче - увеличению пенсионного капитала. Стоит также отметить, что позитивное мышление и психологическая готовность к планированию финансовой безопасности играют ключевую роль. Не стоит считать, что отсутствие сбережений в молодом или даже зрелом возрасте - приговор.

Постоянный прогресс и маленькие победы в дисциплине, увеличении дохода и разумном управлении расходами постепенно создадут основу для устойчивого и комфортного пенсионного периода. Зачастую главная преграда - это не отсутствие ресурсов, а отсутствие осознанного плана и мотивации начать действовать. Итак, даже если сегодня ваш пенсионный счет помогает мысля о будущем только с цифрой ноль, постепенно повышая доход, выстраивая бюджет, используя корпоративные программы и формируя резерв, вы сможете кардинально улучшить свое финансовое положение. Начинать никогда не поздно, а каждый маленький шаг приближает к уверенности и спокойствию в пенсионные годы. Финансовая независимость - это не недостижимая мечта, а результат продуманной стратегии и последовательного исполнения намеченных целей.

Позаботьтесь о своем будущем уже сегодня, чтобы завтра наслаждаться жизнью полноценно и без финансовых тревог. .