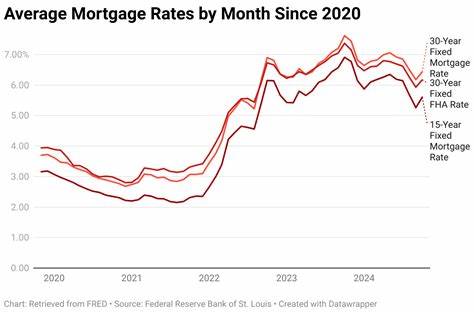

Ипотечные ставки в июне 2025 года демонстрируют умеренное, но устойчивое снижение, что становится важным сигналом для потенциальных заемщиков и домовладельцев, рассматривающих возможности рефинансирования. Согласно последним данным от Freddie Mac, средняя ставка по 30-летней ипотеке снизилась на три базисных пункта и сейчас составляет 6,81%. Это уже четвертая неделя подряд, когда мы наблюдаем снижение ставок. Кроме того, средняя ставка по 15-летнему ипотечному кредиту упала на один базисный пункт и теперь находится на уровне 5,96%. Такая динамика является положительной новостью для тех, кто хочет максимально оптимизировать свои финансовые обязательства по жилью.

Несмотря на то, что Федеральная резервная система оставила краткосрочные процентные ставки без изменений, внимание рынков сосредоточено на глобальных событиях, в частности на ситуации на Ближнем Востоке, что также влияет на динамику ставок. В условиях закрытия рынков на выходной в честь Дня Джунтиент, сегодняшний торговый день на Уолл-стрит станет индикатором будущих изменений и настроений инвесторов в ближайшие недели. Национальные данные от Zillow подтверждают общую картину по ипотечным ставкам. Сегодня средние значения таковы: 30-летняя фиксированная ставка — 6,75%, 20-летняя фиксированная — 6,43%, 15-летняя фиксированная — 5,97%. Также зафиксированы показатели для ипотек с регулируемой ставкой, такие как 5/1 ARM равен 7,00% и 7/1 ARM — 7,24%.

Для владельцев военнослужащих ставки выглядят привлекательнее: 30-летняя VA составляет 6,25%, а 15-летняя VA — 5,84%. Такие данные свидетельствуют о том, что ставки на ипотечном рынке имеют умеренную вариативность, но общая тенденция – к снижению. В сегменте рефинансирования ставки немного выше, что является традиционной особенностью рынка. Так, ставки по 30-летней фиксированной ипотеке для рефинансирования составляют в среднем 6,79%, что на несколько десятых процента выше, чем при первоначальном кредитовании. Аналогично, ставки по 15-летним займам или ARM по программам рефинансирования также превышают ставки для новых ипотек.

Однако такие различия могут варьироваться в зависимости от региона, финансового состояния заемщика и конкретных предложений кредиторов. Важно отметить, что даже незначительное снижение ставки на 0,1—0,3% может существенно повлиять на ежемесячный платеж и общую сумму выплаченных процентов по кредиту. Поэтому тенденция снижения ставок вызывает интерес и у тех, кто рассматривает возможность рефинансирования для снижения расходов по жилищному кредиту. Механизм работы ипотечных ставок базируется на нескольких ключевых факторах, включая экономическую ситуацию, решения регуляторов и состояние глобальных рынков. Фиксированная ставка обеспечивает стабильность платежей в течение всего периода кредита.

Например, 30-летний кредит с фиксированной ставкой 6% будет иметь одинаковую процентную составляющую на весь срок договора, что особенно важно для заемщиков, ценящих предсказуемость бюджета. В отличие от неё, регулируемая ставка по ипотечным продуктам, таким как ARM (Adjustable-Rate Mortgage), устанавливается на начальный период, например 5 или 7 лет, после чего процент меняется ежегодно в зависимости от рыночных условий. Это создает определенную степень риска, но зачастую позволяет изначально получить более низкую ставку. В последние месяцы ставки ARM находятся на уровне, сопоставимом или даже выше фиксированных ставок, что снижает привлекательность подобных инструментов для многих заемщиков. Выбор между 30-летним и 15-летним сроком зависит от индивидуальных финансовых целей и возможностей заемщика.

Кредит на 30 лет предлагает преимущество в виде более низких ежемесячных выплат, но при этом общая сумма процентов, выплаченная за весь срок, будет значительно выше. Для тех, кто способен обеспечить более высокие платежи, 15-летний кредит позволит существенно сэкономить на процентах и быстрее погасить задолженность. В условиях растущей неопределенности на рынке недвижимости и финансовых рынков важным становится именно вопрос комфорта ежемесячного бюджета и долгосрочной финансовой устойчивости. Динамика ипотечных ставок в течение последних недель демонстрирует, что резких скачков или падений на ближайшее будущее ожидать не стоит. Ставки колеблются в небольшом диапазоне и, согласно прогнозам Mortgage Bankers Association и Fannie Mae, будут постепенно снижаться к концу 2025 года, достигая отметок около 6,1% к концу года и, возможно, 5,8% в 2026-м.

При этом резкие движения Важно заметить, что ожидания слишком быстрого или сильного падения ставок могут оставить заемщиков в ожидании, что в итоге окажется невыгодным. Для тех, кто уже готов к покупке жилья, задержка сделки в надежде на значительное снижение ставок может привести к увеличению стоимости квартиры или дома из-за других факторов рынка. Рефинансирование в условиях текущих ставок представляет собой перспективную возможность для владельцев домов снизить свои расходы, особенно если их текущие ипотечные ставки существенно выше современных предложений. Затраты на рефинансирование обычно составляют от 2% до 6% от суммы кредита, что требует тщательного финансового планирования и оценки сроков окупаемости. При взвешенном подходе и правильном выборе программы можно значительно снизить итоговую переплату и улучшить условия кредитования.

Важно учитывать и дополнительные расходы, включая страхование, налоги на имущество, а также возможные комиссионные и сборы банков. Прежде чем принять решение о рефинансировании, рекомендуется провести подробный анализ собственных финансовых возможностей и свериться с калькуляторами ипотечных платежей, которые учитывают все составляющие затрат. В итоге, текущее снижение процентных ставок делает июнь 2025 года благоприятным временем для тех, кто планирует приобрести жилье или улучшить условия существующего кредитного договора. Выбирая между различными типами ипотечных продуктов, заемщикам следует тщательно оценивать как текущие ставки, так и свои долгосрочные цели. Также нельзя забывать, что внешние факторы, такие как состояние мировой экономики и политические события, продолжают оказывать влияние на рынок кредитования.

Внимательное отслеживание актуальных предложений и своевременное обращение к специалистам помогут сделать оптимальный выбор и воспользоваться преимуществами сниженных ставок. В итоге, даже небольшие изменения в ипотечных и рефинансировочных ставках могут иметь значительное влияние на финансовое здоровье заемщиков. Оставаясь информированными и гибкими, потребители смогут использовать текущие тенденции на рынке и адаптировать свои стратегии под динамичную экономическую реальность.