Ипотека часто является важнейшим финансовым обязательством для многих людей, особенно для тех, кто приобрел собственное жилье. Нередко жизненные обстоятельства меняются внезапно — потеря работы, болезнь, крупные непредвиденные расходы — и это может привести к трудностям с регулярными выплатами по ипотечному кредиту. В таких ситуациях ипотечная отсрочка становится одним из важных инструментов сохранения жилья и избежания процедуры foreclosure, или иначе говоря, потери собственности через судебное взыскание. Что такое ипотечная отсрочка? Ипотечная отсрочка — это временное соглашение между заемщиком и кредитором, позволяющее приостановить или снизить ежемесячные выплаты по ипотеке. Такая мера предназначена помочь тем, кто переживает временные финансовые трудности и нуждается в отсрочке платежей.

Она не является прощением долга, а скорее временной паузой, в течение которой основная сумма долга и начисленные проценты продолжают увеличиваться. По окончании периода отсрочки заемщик обязан вернуть пропущенные выплаты в полном объеме, часто в виде дополнительных платежей или пересмотренного графика погашения. Как работает ипотечная отсрочка и кому она может понадобиться? Процесс начинается с обращения к своему кредитору или ипотечному сервисеру — компании, которая обслуживает ваш кредит. Важно сообщить о своей сложной финансовой ситуации и запросить возможные варианты помощи. Некоторые кредиторы требуют документального подтверждения ухудшения финансового положения: банковские выписки, бумаги о сокращении доходов, подтверждение болезни или других форс-мажорных обстоятельств.

После рассмотрения вашей заявки кредитор может предложить несколько вариантов отсрочки. Обычно максимальный срок таких мер составляет шесть месяцев, хотя в некоторых случаях он может быть продлен. В рамках отсрочки могут полностью приостановить выплаты на определенный период или предложить временное уменьшение ежемесячного платежа. Преимущества ипотеки с отсрочкой платежей Использование отсрочки помогает закрепиться в доме в сложный период. Во-первых, это уменьшает риск обращения кредитора в суд для изъятия недвижимости.

Во-вторых, ипотечная отсрочка не наносит столь серьезного урона кредитной истории, как просрочка или foreclosure. Многие кредиторы могут не сообщать о статусе отсрочки в бюро кредитных историй, что оставляет кредитный рейтинг более защищенным. Кроме того, отсрочка позволяет временно снизить финансовую нагрузку и уделить время на поиск работы или восстановление доходов. Правильно организованное соглашение не ухудшает отношения с банком и дает шанс выбрать оптимальный путь снижения долговой нагрузки. Какие подводные камни есть у ипотечной отсрочки? Тут важно понимать, что за время отсрочки проценты продолжают начисляться.

Это значит, что в конечном итоге общая сумма долга может вырасти. Многие заемщики ошибочно думают, что выплаты просто «замораживаются», а долг не увеличивается. Также нужно помнить, что просроченные платежи не списываются, а накапливаются. По окончании периода отсрочки придется либо выплатить сразу все задолженности, либо одобрить новый график погашения, что увеличит ваши будущие ежемесячные платежи. Если финансовое состояние после отсрочки не улучшится, заемщик рискует столкнуться с еще большими трудностями, вплоть до потери дома.

Поэтому ипотечная отсрочка не должна рассматриваться как долгосрочное решение и инструмент для постоянного уклонения от выплат. Влияние ипотечной отсрочки на кредитный рейтинг Эффект ипотеки с отсрочкой на вашу кредитную историю зависит от того, сообщает ли кредитор об этом в бюро кредитных историй. Некоторые учреждения передают информацию о том, что клиент пользуется отсрочкой, что может временно снизить кредитный рейтинг и повлиять на возможность получения новых займов или кредитных карт. Однако это всегда лучше, чем долгосрочные негативные последствия от пропущенных платежей или foreclosure, которые остаются в кредитной истории до 7 лет. Какие альтернативы существуют ипотечной отсрочке? Если финансовые трудности носят более долгосрочный или постоянный характер, стоит рассмотреть другие варианты решения проблемы.

Одним из них является ипотечная модификация — изменение условий кредита с целью сделать выплаты более доступными на длительный период. Как правило, это может подразумевать снижение процентной ставки, увеличение срока погашения или даже сокращение основной суммы долга. Кредитор оценивает возможность таких изменений в зависимости от ситуации заемщика и общей стоимости жилья. Еще одним вариантом является рефинансирование — взятие нового кредита на более выгодных условиях с целью погашения действующей ипотеки. Этот способ позволяет снизить ежемесячные платежи, но требует хорошей кредитной истории и достаточного капитала для покрытия комиссий и первоначального взноса.

Для тех, кто сталкивается с задолженностью в течение нескольких платежных периодов, возможно заключение реструктуризации задолженности или плана погашения. В этом случае пропущенные платежи распределяются на будущие периоды, что помогает постепенно вывести долг из просрочки. Что важно знать перед тем, как обратиться за ипотечной отсрочкой? Перед тем, как запрашивать помощь, важно тщательно проанализировать свое финансовое положение и оценить перспективы улучшения доходов. Ипотечная отсрочка подходит тем, кто убежден, что сможет восстановить платежеспособность в течение 6-12 месяцев. Если же проблемы имеют системный характер и в ближайшее время не предвидится улучшения, стоит подумать о других, более устойчивых методах решения.

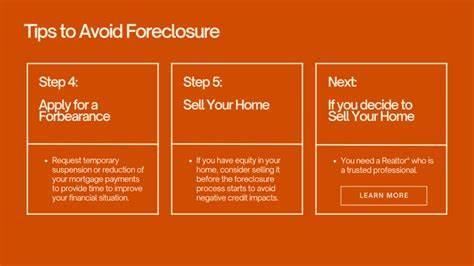

Прозрачный диалог с кредитором — залог успеха. Не стоит откладывать разговор, когда финансовая ситуация ухудшается. Чем раньше вы сообщите о сложностях, тем больше у вас шансов получить выгодные условия помощи. Также важно понимать, что отказ от ипотеки или прекращение выплат без оформления официальных мер защиты приводит к ухудшению кредитной истории и последующей утрате недвижимости с гораздо более тяжелыми последствиями. В заключение, ипотечная отсрочка — полезный инструмент для тех, кто оказался в трудной жизненной ситуации и нуждается в краткосрочной финансовой поддержке.

Однако этот инструмент не является универсальным решением и требует взвешенного подхода к оценке возможностей погашения ипотеки после окончания периода отсрочки. Внимательный анализ текущего положения, своевременное обращение к кредитору и изучение всех доступных альтернатив помогут сохранить ваше жилье и кредитную репутацию в долгосрочной перспективе.