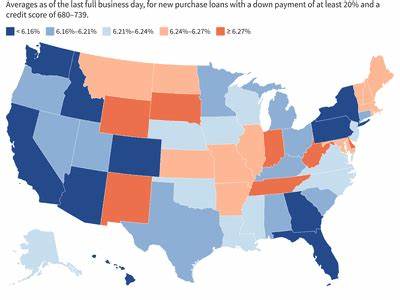

Ипотека для многих является первым шагом к приобретению собственного жилья, но процесс выбора выгодного кредитного предложения сопровождается множеством сложностей. Одним из важнейших параметров при покупке недвижимости или рефинансировании существующего кредита становится ставка по ипотеке. Она влияет на ежемесячные платежи и общий размер переплаты. При этом ипотечные ставки существенно различаются в зависимости от региона проживания, что часто является неожиданностью для заемщиков. В США средняя ставка по 30-летним фиксированным ипотечным кредитам составляет около 6.

44%, однако разброс по штатам колоссальный: от 6.17% в Миссисипи до 6.77% в Вирджинии. Почему же ставки меняются от региона к региону и от чего они зависят? Рассмотрим подробнее основные факторы, оказывающие влияние на стоимость кредита и помогающие понять, как можно найти наиболее выгодные условия по ипотеке в своем штате. Одна из главных причин различий ставок по ипотеке — уровень конкуренции среди кредиторов на местных рынках.

В городах и штатах, где рынок ипотечного кредитования развит и представлен множеством банков и финансовых компаний, заемщики получают преимущество благодаря большому выбору и возможности торговаться за лучшие условия. Многие кредиторы становятся гибче в условиях кредитования, снижая ставки, чтобы привлечь новых клиентов. С другой стороны, в регионах с ограниченным числом кредитных организаций потребителям сложно найти выгодные предложения, и ставки могут оставаться выше среднего. Важным фактором являются также операционные расходы кредиторов. Некоторые компании работают исключительно онлайн, что сокращает издержки на содержание офисов и персонала.

Экономия на операционных расходах зачастую отражается в более низких ставках для заемщиков. Тем временем, традиционные банки с филиалами и физическим присутствием в регионе вынуждены включать свои издержки в стоимость кредита, что ведет к повышению ипотечных ставок. Высокая стоимость ведения бизнеса, включая аренду, зарплаты и налоги, особенно заметна в крупных городах и штатах с развитой инфраструктурой. Региональное законодательство имеет тоже весомое значение. Законы, регулирующие процесс взыскания залога и судебного взыскания долгов по ипотеке, могут сильно различаться.

В штатах, где требуется судебное вмешательство для выселения должника — например, в Иллинойсе и Делавэре — банки несут дополнительные риски и расходы, которые перекладывают на заемщиков через более высокие ставки. Механизм судебного взыскания является длительным и дорогим процессом, что отражается на доступности и стоимости кредитов. Размер кредита и стоимость жилья в регионе также влияют на процентные ставки. В местах с высокой средней ценой дома часто выдаются крупные ипотечные кредиты — так называемые джамбо-кредиты — которые кредиторы готовы предоставлять под более высокие ставки с обоснованием большей прибыли. В регионах с дешевым жильем цена займа ниже, однако иногда кредиторы повышают ставки в небольших кредитах, чтобы сохранить прибыльность.

Таким образом, размер ссуды напрямую влияет на ставку и требует оптимального подбора кредитного предложения. Для тех, кто рассматривает вариант рефинансирования, ставки по ипотеке обычно оказываются немного выше, чем при покупке жилья. Это связано с тем, что кредиторы зачастую рекламируют более выгодные условия для новых покупателей, стремясь расширить клиентскую базу. Однако заемщики, улучшившие свою финансовую ситуацию — повысившие кредитный рейтинг, снизившие уровень долговой нагрузки и накопившие значительный домашний капитал — могут получить прекрасные условия при рефинансировании. Правильный подход и тщательное сравнение предложений помогут снизить общие расходы при оформлении нового кредита.

Как же выбрать лучшее ипотечное предложение в своём штате? Прежде всего стоит позаботиться о собственной кредитной истории, повысив кредитный рейтинг и минимизировав задолженности. Чем выше кредитный балл, тем ниже вероятность отказа и выше шанс получить выгодную ставку. Вторым шагом является поиск и сравнение условий сразу у нескольких кредиторов — звоните в банки, запрашивайте предварительное одобрение и внимательно изучайте детали ипотеки: процентную ставку, комиссии, дополнительные платежи и возможность досрочного погашения. Зачастую стоит рассмотреть и те предложения, которые предоставляются в соседних штатах, особенно если вы проживаете в приграничном районе. Онлайн-кредиты качественных и надежных компаний сегодня доступны повсеместно и могут иметь более привлекательные условия, чем местные.

Некоторые заемщики успешно снижают ставки именно благодаря открытости к вариантам из других регионов. Понимание специфики ипотечных ставок в своем штате поможет вам принять более осознанное решение при выборе жилья и кредитора. Средний процент по стране — это лишь общий ориентир, но истинную стоимость ипотеки определяет множество индивидуальных факторов. Не забудьте учитывать особенности местного законодательства, рыночную ситуацию, стоимость жилья и собственное финансовое положение. Кроме того, важно знать, что ипотечные ставки постоянно меняются и могут изменяться даже в течение одного дня.

Поэтому при готовности к покупке или рефинансированию следует узнать о возможности зафиксировать ставку — так называемом лайнинге — при подаче заявки. Это поможет защитить себя от неожиданных увеличений в период оформления документации. Подведя итог, можно отметить, что ипотечный рынок США характеризуется значительными региональными колебаниями ставок. Заемщикам стоит проявлять активность в поиске, анализировать предложения, улучшать свою финансовую историю и учитывать особенности своего региона. Такая позиция позволит существенно сэкономить на процентах и снизить переплаты по кредиту.

И хотя ставки могут показаться не очень низкими на данный момент, грамотное планирование и своевременное принятие решений помогут вам найти ипотеку, которая будет максимально выгодной именно для вас.