Когда я только начинал откладывать деньги на пенсию в свои двадцать, я часто смущался, глядя на свою зарплату и видя вычет, который шёл на мой пенсионный счёт 401(k). На тот момент мне было трудно оценить свои усилия, ведь до выхода на пенсию оставалось ещё много лет. Со временем, однако, я пришёл к пониманию важности этих накоплений и, взглянув на свои цели, осознал, что когда-то думал, что $1 миллион будет вполне достаточной суммой для комфортной жизни на пенсии. Теперь же я понимаю, что эта сумма может оказаться недостаточной, и поэтому я удвоил свои цели по сбережениям. Прежде всего, нужно понимать, что $1 миллион — это не такая уж огромная сумма, как многие могут подумать.

По данным Федеральной резервной системы, средний баланс пенсионного счёта у американцев в возрасте 65-74 лет составляет около $609,000. Это означает, что даже если рынок акций продолжит расти, уверенность в том, что благодаря $1 миллиону я буду беззаботно жить на пенсии, быстро испарилась. Одной из основных причин, по которой я стал сомневаться в адекватности этой суммы, является применение правила 4%. Согласно этому правилу, при выводе 4% из своих пенсионных накоплений я мог бы рассчитывать на доход в размере около $40,000 в год. Я не боюсь признать, что привык жить на гораздо большую сумму.

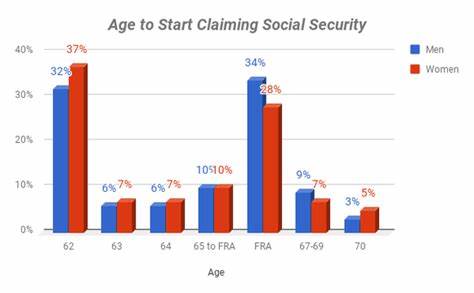

Хотя многие ожидают, что пенсия будет сопоставима с предыдущим уровнем дохода, я задумался, насколько серьезно может уменьшиться мой жизненный стандарт в условиях такого сокращения. Второй фактор, который меня настораживает, это система социального страхования. Я рассчитываю на то, что смогу получать ежемесячные выплаты от неё, но с каждым годом возникают всё большие сомнения в том, насколько стабильна эта программа. Учитывая возможные сокращения выплат, я не могу с уверенностью предсказать, какую сумму мне удастся получить, когда придёт время выходить на пенсию. Это приводит к еще большему ощущению неопределённости в моем пенсионном плане.

Не могу не упомянуть о расходах на медицинское обслуживание. По прогнозам компании Fidelity, в 2023 году средний 65-летний человек будет тратить около $157,500 на медицину после выхода на пенсию. Но с учетом того, что расходы на здравоохранение растут стремительными темпами, не исключено, что эта сумма удвоится к моменту, когда я выйду на пенсию. Если взять во внимание эти расходы, то половина моих накоплений может уйти на медицинские нужды, а это без учёта возможных затрат на долгосрочное лечение. С каждым годом, учитывая колебания инфляции в экономике, моя тревога лишь усиливается.

Инфляционные темпы, наблюдаемые с 2021 года, не являются нормой, но предсказать будущее — задача неблагодарная. Я хочу быть готовым к любым экономическим колебаниям, особенно в тот момент, когда буду не в состоянии работать и зарабатывать. Все эти факторы подталкивают меня к повышению своей цели по накоплениям — теперь я стремлюсь накопить $2 миллиона. Я понимаю, что это не простая задача, но я хочу избежать той ситуации, когда финансовые трудности станут моим ограничивающим фактором в старости. Я хочу иметь возможность жить, где я хочу, путешествовать и заниматься любимыми делами, не беспокоясь о том, как свести концы с концами.

Вопрос, смогу ли я достичь этой цели, остается открытым. Все будет зависеть от многих факторов — от того, на каких инвестициях я сосредоточусь, как будет себя вести рынок и насколько успешна будет моя карьера в условиях угрозы автоматизации и использования искусственного интеллекта. Снижение дохода означало бы меньше возможности для сбережений, и эта мысль постоянно терзает меня. Многие говорят, что $1 миллион — это достаточно для комфортной жизни на пенсии, и на самом деле такая сумма может служить хорошим достижением. Однако я призываю каждого задуматься: действительно ли эта сумма будет достаточна для вашей будущей жизни? Может быть, стоит пересмотреть свои ожидания и цели.

Кроме того, следует учитывать, что с каждым годом увеличивается количество людей, которые приближаются к пенсионному возрасту, но не имеют комфортной финансовой базы. В условиях, когда все больше людей осознают необходимость улучшения своих пенсионных сбережений, важно задуматься о том, как именно вы планируете обеспечить себя в старости. А что насчёт соцобеспечения? Некоторые могут не знать о малозаметных «секретах», которые могут существенно увеличить пенсионные поступления. Например, существуют методы, позволяющие повысить свои выплаты на $22,924 в год, просто научившись оптимизировать свои права на социальное обеспечение. Эти знания могут помочь вам чувствовать себя более уверенно и спокойно в период выхода на пенсию.