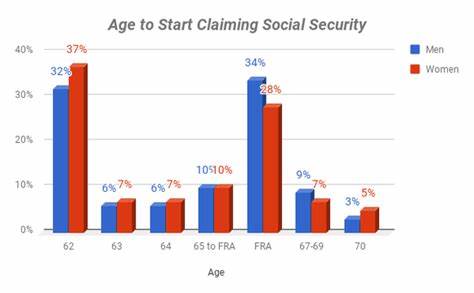

В последнее время в обществе наблюдается множество обсуждений о пенсионной системе и пособиях по социальному обеспечению. Многие американцы при планировании своей пенсии задумываются о том, когда лучше всего начинать получать выплаты от социального обеспечения. Ранее популярным мнением было, что идеальным возрастом для подачи заявления о получении пособия является 70 лет. Однако все больше людей начинают пересматривать эту точку зрения и задаются вопросом: стоит ли дожидаться семидесяти? Существует несколько факторов, которые необходимо учитывать при принятии решения о возрасте выхода на пенсию и начале получения выплат от социального обеспечения. Для начала, стоит понимать, что минимальный возраст для подачи заявления составляет 62 года.

Однако полный размер пособия, основанного на вашем доходе, можно получить только после достижения полного пенсионного возраста, который для людей, родившихся в 1960 году или позже, составляет 67 лет. Наблюдая за тем, как пенсионная система изменяется, многие задаются вопросом, насколько разумно откладывать получение выплат до 70 лет. С одной стороны, кажется, что задержка выплаты принесет свои плоды — за каждый год ожидания до достижения 70 лет размер пособия увеличивается на 8%. Таким образом, многие верят, что такая стратегия приведет к значительной экономии на протяжении всей жизни. Однако не все так просто, и не все могут гарантировать себе долгую жизнь для того, чтобы извлечь выгоду из этого дополнительного дохода.

Существует риск, что многие не доживут до пенсионного возраста, чтобы испытать все преимущества, которые предлагает социальное обеспечение в таком случае. Этот риск можно проиллюстрировать с помощью простейшей формулы: если вы живете дольше среднего, то, вероятно, вам будет выгодно ждать до 70 лет. Если же ваша жизнь сойдется со средней ожидаемой продолжительностью жизни, ваш выбор пенсионного возраста может оказаться менее значимым, так как вы в конечном итоге получите почти одно и то же количество денежных средств. А вот если вы будете жить меньше среднего, то получение пособия в более раннем возрасте сэкономит вам деньги. Вопрос, возникающий у многих, — насколько рисково откладывать получение пособия до 70 лет? Индивидуальные обстоятельства и финансовые планы очень важны.

Есть те, кто готов пойти на риск и дождаться максимальных выплат, чтобы в каком-то смысле “обеспечить себе комфортную старость”. Но есть и многие, кто считает, что финансирование следует начать раньше, чтобы не испортить себе качество жизни в более раннем возрасте. Ещё одно важное замечание — многие люди работают упорно и инвестируют в свое финансовое будущее на протяжении всей своей карьеры. Они делают жертвы, отказываясь от определенных привычек и комфортных условий, чтобы создать надежный пенсионный фонд. Для таких людей вполне логично захотеть получать пособие по социальному обеспечению раньше, чем в 70 лет.

В этом случае пенсионные выплаты могут служить дополнением к их сбережениям, что позволит им наслаждаться жизнью на пенсии, не беспокоясь о базовых потребностях. Таким образом, многие начинают понимать, что смещение фокуса с ожидания больших пособий на раннее получение выплат может быть более принимаемым вариантом. Со временем можно накапливать деньги для улучшения качества жизни, даже если ежегодные выплаты будут меньше. Кроме того, следует отметить, что для отдельных людей, особенно тех, кто не имеет значительных накоплений, может быть разумнее подождать достижения полного пенсионного возраста или даже 70 лет, чтобы обеспечить себя необходимым уровнем дохода. Важно понимать, что решение о том, в каком возрасте выходить на пенсию и как получать выплаты, не является абсолютно тривиальным.

Оно должно базироваться на реальных жизненных обстоятельствах, финансовом положении и личных предпочтениях. И хотя в юности или середине жизни нельзя точно предсказать, сколько вам предстоит жить, решение о пенсионной стратегии стоит принимать с оглядкой на ваше текущее положение и будущие цели. Несмотря на все эти соображения, мы живем в мире, где многие продолжают работать даже после достижения пенсионного возраста, стремясь обеспечить себе более комфортную жизнь. Как правило, чем более явно вы представляете свои пенсионные цели, тем проще становится планирование. Важно принимать во внимание не только желаемый уровень жизни, но и риски, связанные с будущим.

Не стоит забывать и о том, что ваше мнение о возрасте выход на пенсию может меняться с годами, как и ваше финансовое положение. Многие люди пересматривают свои планы, когда приходят к определенным жизненным обстоятельствам, которые могут повлиять на их выбор. Может быть полезно периодически анализировать вашу финансовую ситуацию, чтобы убедиться, что вы на правильном пути к своим целям. В конечном счете, важно помнить, что финансовое планирование всегда является вопросом личного выбора. Каждый имеет право выбирать, исходя из собственных приоритетов и жизненного опыта.

Будь то эксперименты с возрастом выхода на пенсию и социальным обеспечением или же поиск способов улучшения качества жизни, в любом случае, это ваше решение, и только вам судить, что лучше для вас. Не стоит бояться рисковать и экспериментировать, но и не забывайте об ответственности за свои финансы и будущее.