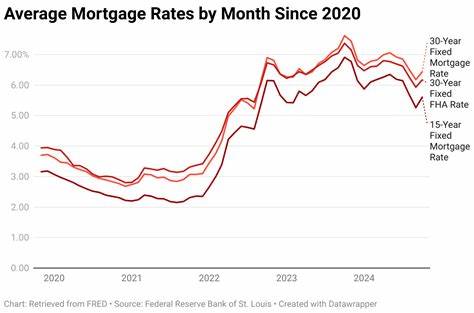

Июнь 2025 года ознаменовался снижением ипотечных и рефинансировочных ставок, что привлекло внимание как потенциальных заемщиков, так и экспертов в сфере недвижимости и финансов. Средние ставки на 30-летние и 15-летние ипотеки снизились благодаря ряду факторов, среди которых усиливающиеся опасения по поводу бюджетного дефицита США занимают важное место. Данная динамика вызывает живой интерес у тех, кто планирует покупку жилья или рефинансирование существующих кредитов. Средние процентные ставки ипотечных кредитов на сегодняшний день значительно повлияли на решения многих заемщиков по всей стране. Согласно последним данным Zillow, средняя ставка по 30-летней фиксированной ипотеке опустилась до 6,62%, что на пять базисных пунктов ниже предыдущих показателей.

Аналогично, ставки по 15-летней ипотеке снизились до 5,85%, что создает более выгодные условия для тех, кто стремится быстрее погасить свой кредит и сэкономить на процентах. Данные показатели оказывают значительное влияние на рынок жилья и финансовые стратегии населения. Главным драйвером снижения ставок выступает снижение доходности 10-летних казначейских облигаций. Этот ориентир, напрямую влияющий на ипотечные ставки, опустился до минимального уровня с начала мая, что связано с растущей озабоченностью инвесторов по поводу увеличения государственного долга США. Новый бюджетный законопроект предусматривает повышение потолка государственного долга выше пяти триллионов долларов, вызывая опасения среди участников рынка относительно финансовой устойчивости и потенциальных инфляционных рисков.

Таким образом, влияние дефицита бюджета становится заметным фактором, заставляющим заемщиков и банки пересматривать свои ожидания. Помимо макроэкономических факторов, важную роль играет политика Федеральной резервной системы США (ФРС). Председатель ФРС Джером Пауэлл продолжает придерживаться позиции «ждать и смотреть», что перекликается с осторожными заявлениями о процентных ставках. Несмотря на снижение ставок на рынке, руководитель ФРС не обещает скорого снижения ключевой процентной ставки, что отражает осторожный подход центрального банка к контролю над инфляцией и заботу о стабильности экономики. Такая политика ФРС и дальнейшие указания по процентной ставке будут определять настроение на рынках в ближайшие месяцы.

Разница между ипотечными ставками и ставками по рефинансированию заслуживает отдельного внимания. В целом, ставки рефинансирования сегодня несколько выше, чем ставки при покупке жилья. Например, по последним данным Zillow, 30-летняя ставка рефинансирования составляет 6,71%, что выше средней ставки при покупке. Это объясняется дополнительными издержками и рисками, связанными с рефинансированием, хотя в некоторых случаях заемщики могут найти выгодные условия, если улучшили кредитный рейтинг или уменьшили свое соотношение задолженности к доходу. Выбор между 30-летним и 15-летним ипотечным кредитом продолжает оставаться одной из ключевых дилемм для заемщиков.

30-летняя фиксированная ставка привлекает стабильными и более низкими ежемесячными платежами, что делает кредиты более доступными для широкой аудитории. При этом длительный срок кредита означает более высокие общие переплаты по процентам. В свою очередь, 15-летний срок предполагает более высокие ежемесячные платежи, но значительно меньшую переплату по процентам и более быструю выплату долга. Таким образом, выбор во многом зависит от финансовых возможностей и долгосрочных планов заемщика. Актуальность гибких ипотечных продуктов, таких как 5/1 ARM и 7/1 ARM, также растет.

Эти кредиты предлагают фиксированную ставку на 5 или 7 лет с последующей ежегодной корректировкой ставки. Обычно стартовые ставки по ARM ниже, чем по фиксированным кредитам, что может позволить сэкономить в первые годы. Однако эти продукты несут риски увеличения ставок в будущем, что делает их более подходящими для заемщиков, планирующих продать или рефинансировать жилье до окончания фиксированного периода. Переход к более низким ставкам вызывает вопросы у потенциальных заемщиков о том, стоит ли сейчас брать ипотеку или рефинансировать существующий кредит. Эксперты советуют учитывать не только текущие ставки, но и экономическую ситуацию, политику ФРС и индивидуальные финансовые обстоятельства.

Улучшение кредитной истории, снижение долговой нагрузки и выбор оптимального срока кредита – важные шаги для получения наилучших условий. Помимо самих ставок, значительное влияние на общую стоимость ипотеки оказывают дополнительные расходы, такие как страхование жилья, налоги и частное ипотечное страхование (PMI), если оно требуется. Современные ипотечные калькуляторы помогают учитывать все эти параметры, предоставляя точную оценку ежемесячных платежей. Это позволяет заемщикам лучше планировать свои финансы и принимать обдуманные решения. В целом, тенденция к снижению ставок на фоне растущих бюджетных рисков и осторожной политики ФРС создает уникальную ситуацию на рынке ипотечных кредитов.

Заемщикам следует внимательно анализировать предложения, следить за экономическими новостями и консультироваться с финансовыми экспертами. В условиях неопределенности выбора оптимального времени для покупки или рефинансирования жилья становится особенно важным взять во внимание как макроэкономические, так и личные финансовые факторы. Сегодняшние показатели ставок служат дополнительным сигналом о состоянии экономики и настроениях рынков. Если доходности казначейских облигаций и дальше будут снижаться на фоне опасений по поводу государственного долга, ставки по ипотеке могут оставаться на текущих или даже более низких уровнях. С другой стороны, любые резкие изменения в политике ФРС или ухудшение экономических показателей способны повлечь их повышение.

В итоге, 25 июня 2025 года — это дата, когда на фоне озабоченности дефицитом бюджетных ресурсов ипотечные ставки пошли вниз, предоставляя больше возможностей для заемщиков. При этом важности сохраняется внимательное и взвешенное отношение к выбору финансовых продуктов и сроков их использования. Только комплексный анализ ситуации и учет всех рисков помогут принять оптимальные решения в сфере ипотечного кредитования и рефинансирования, способствуя успешному и финансово устойчивому приобретению жилья.