В Европе всё большее распространение получают криптовалютные карты, которые уже сегодня конкурируют с традиционными банковскими продуктами в сегменте ежедневных микроплатежей. Согласно свежему исследованию, предоставленному компанией CEX.IO и анализированному Cointelegraph, владельцы криптокарт совершают около 45% своих транзакций на сумму менее 10 евро, что свидетельствует о серьёзном прорыве в области использования цифровых валют для малых покупок. Этот сегмент исторически был прерогативой наличных денег, однако криптокарты стремительно завоёвывают позиции и меняют привычки европейских потребителей. Один из ключевых факторов роста — это высокая активность пользователей криптовалютных карт в сфере онлайн-покупок.

Данные CEX.IO показывают, что около 40% операций по криптокартам приходятся на интернет, что практически вдвое превышает средний показатель по зонам евро, где онлайн-транзакции составляют около 21%. Это отражает не только доверие к инновационным продуктам, но и общий сдвиг к цифровой экономике, где цифровые активы занимают всё более заметное место. Рост популярности криптовалютных карт подтверждается увеличением количества новых заказов — в первой половине 2025 года CEX.IO зафиксировал рост выдачи криптокарт в Европе на 15%.

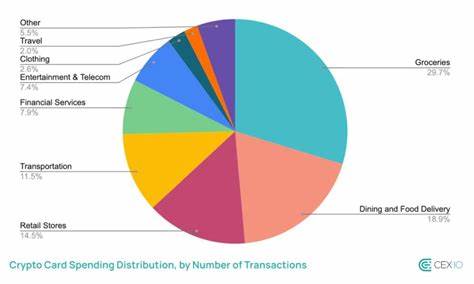

Такая динамика указывает на постепенное принятие криптовалют не только техническими энтузиастами, но и широкой аудиторией, готовой использовать цифровые средства для повседневных расчетов. Анализ структуры потребления по криптокартам выявил, что основная часть трат приходится на продукты питания — порядка 59% всех покупок, что близко к показателю традиционных банковских карт (примерно 54%). Кроме того, значительная доля расходов уходит на рестораны и бары, достигая отметки в 19%, что превышает средние показатели по традиционным платёжным инструментам в категории питания вне дома. Средний чек по криптокартам составляет около 23,7 евро, что ниже среднего банковского показателя в 33,6 евро. Это также говорит о преимущественно микроплатежах, которые выгодно отличают криптокарты в сегменте повседневных мелких расходов.

Одним из интересных аспектов является выбор используемых криптовалют: 73% всех операций проходят со стабильными монетами (stablecoins), которые обеспечивают минимальную волатильность и удобство в расчетах. Наряду с ними популярны такие криптовалюты как Bitcoin, Ether, Litecoin и Solana, применяемые для оплаты продуктов, кафе и транспорта. Этот набор активов обеспечивает пользователям разнообразные возможности для интеграции цифровых финансов в повседневную жизнь. Важно отметить, что тенденция роста и популяризации криптокарт поддерживается несколькими крупными игроками рынка. Помимо CEX.

IO, компании вроде Oobit и Crypto.com демонстрируют сходные паттерны потребительского поведения и значительное увеличение объёмов онлайн-транзакций по криптокартам среди европейцев. Однако активное внедрение новых финансовых продуктов порождает и определённые вызовы. Так, банк Barclays объявил о намерении запретить операции с криптовалютами на кредитных картах Barclaycard, мотивируя решение рисками для клиентов, связанными с высокой волатильностью рынка и отсутствием инвестиционных гарантий. Недостаток механизмов защиты потребителей от убытков, а также проигнорирование со стороны финансовых омбудсменов и схем компенсаций вызывают у традиционных банков опасения.

Несмотря на это, эксперты в криптоотрасли уверены, что развитие экосистемы криптовалютных платежей идёт по пути расширения и всё большего охвата повседневных расходов. Использование цифровых активов в микроплатежах становится не просто экспериментом, а формирующейся нормой для новых поколений пользователей. Лидеры рынка настаивают на том, что современные криптокарты показывают, каким может быть будущее безналичных оплат — это быстрее, удобнее и зачастую дешевле. Трансформация финансового ландшафта в Европе подтверждает, что цифровые валюты перестают быть исключительно инвестиционными или спекулятивными инструментами и выходят на широкое ежедневное использование. Такая динамика оказывает влияние не только на сам рынок платежей, но и на всю экономику цифрового пространства, стимулируя развитие инфраструктуры, законодательных инициатив и образовательных программ.

В итоге криптовалютные карты в Европе уже сегодня демонстрируют потенциал к значительной части рынка микроплатежей, меняя привычные финансовые модели и создавая новые возможности для пользователей. Микротранзакции становятся удобнее, прозрачнее и технологичнее, что открывает путь к развитию глобальной цифровой экономики. Европейские финансовые регуляторы и игроки рынка продолжают отслеживать подобные тренды, стремясь балансировать инновации и защиту прав пользователей, что станет залогом дальнейшего успешного роста сегмента в ближайшие годы.