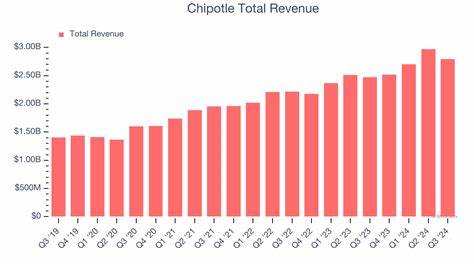

Chipotle Mexican Grill — это одна из ведущих сетей быстрого питания, специализирующаяся на мексиканской кухне, известная своими буррито, тако, кесадильями и свежими салатами. Компания занимает значительную долю рынка в США и быстро расширяется на международном уровне, включая такие страны, как Канада, Франция, Германия, Дубай и Великобритания. С рыночной капитализацией около 78,5 миллиарда долларов, Chipotle привлекает внимание инвесторов и аналитиков по всему миру, и новый квартальный отчёт компании всегда становится важным событием для финансового рынка и поклонников бренда. Последние ожидания вокруг очередного отчёта, который будет опубликован в июле 2025 года, раскроют много нового о финансовом состоянии Chipotle и её перспективах на ближайшее будущее. Финансовые показатели первого квартала 2025 года уже дали инвесторам смешанные сигналы.

Выручка Chipotle увеличилась на 6,4% по сравнению с прошлым годом, достигнув примерно 2,9 миллиарда долларов. Рост обусловлен, в основном, открытием новых ресторанов, что свидетельствует о продолжении активной экспансии компании. Однако количество транзакций уменьшилось на 2,3%, что частично нивелировалось увеличением среднего чека. Это говорит о некотором изменении поведения потребителей, которые стали больше тратить за один визит, компенсируя при этом снижение частоты посещений. Несмотря на это, ежеквартальная выручка не смогла соответствовать ожиданиям аналитиков, показав результат, чуть ниже прогнозируемого на 1,5%.

С другой стороны, прибыль компании оказалась лучше, чем ожидали эксперты. Скорректированная чистая прибыль в первом квартале подросла на 7,5% и составила около 396,8 миллиона долларов, а скорректированная прибыль на акцию (EPS) превзошла прогнозы на 3,6%, достигнув 0,39 доллара на акцию. Это свидетельствует о том, что несмотря на сложности с посещаемостью, компании удаётся сохранять операционную эффективность и улучшать маржинальность бизнеса. Аналитики ожидают, что по итогам второго квартала 2025 года Chipotle представит прибыль на акцию в размере около 0,32 доллара, что немного ниже результата того же периода прошлого года — 0,34 доллара. Такое снижение может быть связано с разнообразными внешними и внутренними факторами, включающими рост себестоимости продуктов, инфляционное давление, а также возможное замедление потребительского спроса.

Тем не менее, следует отметить, что Chipotle обладает позитивной историей, связанной с неожиданными положительными результатами: компания превзошла прогнозы по прибыли в последние четыре квартала подряд, что свидетельствует о сильном управлении и способности компании адаптироваться к изменяющимся рыночным условиям. Эксперты прогнозируют рост прибыли компании на весь 2025 финансовый год примерно на 8%, до уровня 1,21 доллара на акцию по сравнению с 1,12 доллара в 2024 году. Этот прогноз является обнадёживающим и свидетельствует о стабильном росте бизнеса Chipotle, несмотря на колебания в квартальных показателях. Более того, на 2026 год ожидается ещё более значительный рост прибыли — порядка 18,2%, что доведёт показатель EPS до 1,43 доллара на акцию. Такая динамика прибыли формирует основы для положительных ожиданий среди инвесторов и укрепляет доверие к долгосрочным перспективам компании.

За последний год акции Chipotle подешевели примерно на 7,5%, что выглядит не слишком оптимистично на фоне общего рыночного роста: индекс потребительского сектора XLY вырос на 17,9%, а S&P 500 показал рост около 13%. Основной причиной отставания акций компании можно назвать снижение количества сделанных транзакций и связанные с этим опасения по поводу замедления роста сети в условиях повышения конкуренции и изменяющихся предпочтений потребителей. В ответ на результаты первого квартала акции компании отреагировали небольшим ростом на 1,6%, что отражает позитивный настрой на фоне улучшения операционной прибыли. Тем не менее, с точки зрения технического анализа, акции пока торгуются немного ниже средней целевой цены в 58,81 доллара, установленной аналитиками. По мнению 31 эксперта, покрывающего акции Chipotle, преобладает рекомендация «умеренная покупка» с восемнадцатью сильными позитивными прогнозами и девятью рекомендациями держать акции без изменений.

Одним из важных аспектов оценки будущих результатов Chipotle является её умение оперативно реагировать на изменения рынка и потребительских предпочтений. Компания постоянно внедряет инновации в меню, расширяет ассортимент в сторону более здоровых и свежих продуктов, а также адаптирует цифровые технологии для улучшения клиентского опыта и повышения эффективности доставки еды. Такой подход способствует удержанию лояльной аудитории и привлечению новых клиентов, что особенно важно в условиях усиливающейся конкуренции в сегменте быстрого питания. Ещё одним фактором, заслуживающим внимания, является географическое расширение сети. Выход на рынки Европы и Ближнего Востока создаёт новые источники доходов и помогает диверсифицировать бизнес.

Однако при выходе на новые рынки компания сталкивается с необходимостью адаптации к культурным особенностям и конкурентным условиям, что может влиять на скорость роста выручки и прибыльности в краткосрочной перспективе. В заключение, предстоящий квартальный отчёт Chipotle станет важным индикатором текущего финансового состояния и способности компании справляться с вызовами в быстро меняющейся ресторанной индустрии. Несмотря на небольшое снижение прогнозируемой прибыли на акцию в краткосрочной перспективе, долгосрочные ожидания остаются позитивными благодаря стабильному росту прибыли на протяжении года и перспективам расширения бизнеса. Инвесторам стоит внимательно следить за публикацией отчёта и новостями о стратегических инициативах компании, чтобы своевременно оценивать риски и возможности, связанные с акциями Chipotle.