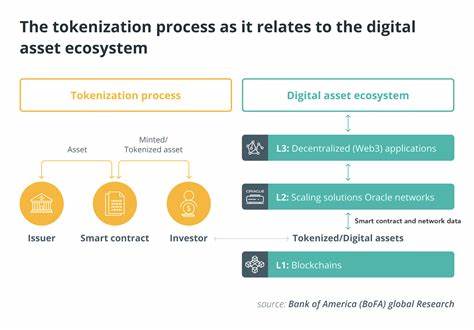

Токенизация реальных активов уверенно набирает обороты и становится одним из ключевых трендов на финансовом рынке, отмечают эксперты Bank of America. Этот процесс представляет собой перевод традиционных активов — будь то недвижимость, акции, облигации или другие имущественные ценности — в цифровой формат с помощью блокчейн-технологий. Такой подход обещает кардинально изменить способы владения, инвестирования и торговли активами, обеспечив более высокий уровень доступности, ликвидности и прозрачности. В основе токенизации лежит принцип дробления активов на небольшие цифровые единицы — токены, которыми могут владеть разные инвесторы. Это создает возможность для более широкого круга людей вкладывать средства в дорогостоящие объекты без необходимости приобретать их целиком.

Например, недвижимость, традиционно требующая значительных первоначальных инвестиций, становится доступной для малых и средних инвесторов через токены, представляющие доли в объекте. Такой подход уже получают свое отражение в различных международных инициативах, одной из которых является запуск платформы эмиративного Департамента земельных ресурсов в Дубае, задача которой — к 2033 году оцифровать недвижимость на сумму около 16 миллиардов долларов с поддержкой механизмов частичного владения. Bank of America подчеркивает, что токенизация — это длительный процесс, который требует важного инфраструктурного развития, масштабных вложений и технологической адаптации. Перемены коснутся как государственных регуляторов, так и традиционных финансовых институтов. При этом многие инвесторы уже проявляют живой интерес к подобным инновациям, видя их потенциал в повышении скорости и надежности сделок, автоматизации процессов с помощью умных контрактов и создании условий для круглосуточного доступа к торговым площадкам по всему миру.

Другим важным аспектом является возможность мгновенного урегулирования сделок и значительного расширения ликвидности, что всегда было проблемой для таких активов, как недвижимость или частные облигации. Умные контракты обеспечивают автоматическое выполнение условий сделки, что практически исключает риски мошенничества или задержек. Это не только сокращает операционные издержки, но и повышает доверие участников рынка. На фоне этих изменений обсуждение роли стабильных монет с привязкой к доллару усиливается, но сама по себе популярность стабильных монет остается лишь частью более широкой картины цифровой трансформации финансов. Банковские институты, включая Bank of America, отмечают растущий интерес к токенизации реальных активов, что указывает на постепенный сдвиг фокуса на децентрализованные и цифровые решения.

Тем не менее, с ростом популярности токенизации возникают и определенные опасения, связанные с ее влиянием на традиционные банковские структуры и бизнес-модели. Так, компания Citi, занимающая заметную долю на рынке трансакционных услуг, может столкнуться с вызовами из-за увеличения числа сделок, проводимых в блокчейн-среде. По мнению аналитиков Bank of America, инвесторы склонны недооценивать способность таких крупных банков адаптироваться и интегрировать новые технологии в свою деятельность, что может стать залогом успешного сосуществования классических и инновационных финансовых систем. Многие финансовые эксперты признают токенизацию реальных активов ключевым этапом интеграции блокчейн-технологий в повседневную экономику. Переход от экспериментов и пилотных проектов к масштабному принятию цифровых активов свидетельствует о создании новой парадигмы в управлении имуществом и капитальными потоками.

Важным преимуществом токенизации является открытие доступа для новых категорий инвесторов, включая мелких и частных, а также повышение степени диверсификации инвестиционного портфеля без необходимости крупных затрат. Это создает благоприятные условия для случайных инвесторов и способствует более справедливому распределению богатства. Кроме того, развитие международного законодательства и нормативных актов в области цифровых активов начинает формировать основу для регулирования токенизированных активов, что обеспечивает правовую защиту участников и устойчивость нового рынка. Это критически важно, учитывая сложность трансграничных финансовых операций и необходимость соблюдения стандартов безопасности и комплаенса. Среди технологических аспектов развития токенизации особое внимание уделяется интеграции с существующими финансовыми системами и платформами.

Это позволяет не только облегчить переход к новым форматам владения и сделок, но и сохранить непрерывность бизнес-процессов, минимизируя риски перебоев. В конечном итоге токенизация реальных активов формирует основу для новой финансовой экосистемы, сочетающей преимущества цифровых инструментов и традиционных активов. Это открывает путь к более открытой, доступной и эффективной мировой экономике, где цифровые токены выступают в качестве универсальных инструментов владения и обмена. Таким образом, по мнению Bank of America, токенизация — это не просто технологический тренд, а фундаментальное преобразование глобальных финансов, которое будет происходить в ближайшие годы. Участники рынка, готовые инвестировать в развитие цифровой инфраструктуры и адаптировать бизнес-модели, смогут получить значительные преимущества и прочные позиции в будущем финансовом ландшафте.

В заключение стоит отметить, что массовое внедрение токенизации требует не только технической готовности, но и изменения мышления — перехода от традиционных подходов к управлению активами на основе физических документов к цифровым, прозрачным и автоматизированным процессам. Такая трансформация откроет новые горизонты для инвесторов, бизнесов и регуляторов, формируя эффективную и инновационную экономику, способную быстрее адаптироваться к вызовам современности.