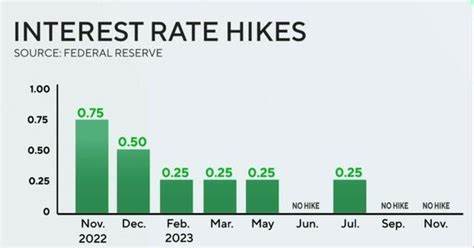

В конце июля 2025 года Федеральная резервная система Соединенных Штатов Америки (ФРС) приняла решение не менять ключевую процентную ставку, оставив её в диапазоне 4,25%–4,5%. Это решение стало предметом активного обсуждения как среди экономистов и инвесторов, так и в СМИ, учитывая его важное значение для всей экономической системы страны и глобальных рынков. В данной статье рассмотрим причины такого шага, текущую экономическую ситуацию, реакцию рынка, а также перспективы и возможные сценарии развития событий в ближайшей перспективе. Решение ФРС оставить ставки без изменений было принято голосованием 9 против 2, при этом двое из участников комитета высказались за повышение ставки. Это демонстрирует не только общую позицию по удержанию кредитно-денежной политики в текущем русле, но и наличие определенных разногласий внутри регулятора.

При этом такое решение было принято на фоне противодействия со стороны ряда влиятельных фигур, включая президента США Дональда Трампа, который открыто выступал за снижение ставок для стимулирования экономического роста и фондового рынка. Рассмотрим подробнее экономические индикаторы, которые легли в основу такого выбора. За последний период данные по рынку труда оказались сильнее ожиданий аналитиков. Так, индекс ADP, отражающий изменения занятости в частном секторе, показал рост на 104 000 рабочих мест в июле, что значительно превысило прогнозируемый показатель в 76 000. Это самый крупный прирост за четыре месяца, что указывает на устойчивость рынка труда.

Дополнительно была пересмотрена в положительную сторону статистика за июнь, что также свидетельствует о стабильных тенденциях. Экономический рост во втором квартале 2025 года также превзошел ожидания – ВВП вырос на 3,0% в годовом выражении, тогда как аналитики прогнозировали 2,6%. Значимый вклад в это внесло восстановление потребительских расходов и улучшение деловой активности после замедления в начале года. В свою очередь, индекс потребительских цен по ядру PCE, который является любимым показателем инфляции для ФРС, вырос на 2,5% в годовом выражении, превысив целевой уровень регулятора в 2%. Это оказывает давления на Центральный банк с точки зрения необходимости поддержания жесткой монетарной политики с целью сдерживания инфляционных ожиданий.

В сочетании с улучшением рынка труда, ростом ВВП и сохраняющейся инфляцией, центральный банк оказался в положении, когда преждевременное смягчение политики может привести к чрезмерному разогреву экономики, ухудшению инфляционных показателей и сокращению долгосрочной финансовой стабильности. Тем не менее, несмотря на такие очевидные индикаторы, ФРС сохранила процентную ставку на текущих значениях. Этому способствовали ряд факторов. Во-первых, в июне было отмечено падение числа заключённых сделок по недвижимости, а также снижение ипотечных заявок. Это указывает на охлаждение рынка жилья, который традиционно чувствителен к уровню ставок.

Во-вторых, ожидается некоторое замедление роста занятости в ближайшие месяцы, что частично ограничивает инфляционное давление на зарплаты и цены. В-третьих, сохраняются глобальные риски в отношении торговой политики и геополитической обстановки, которые могут повлиять на экономическую динамику США и вызвать нестабильность на финансовых рынках. Исходя из этих данных, ФРС демонстрирует намерение действовать осторожно, отслеживая развитие событий и оставляя возможность для корректировок в случае кардинальных изменений макроэкономической картины. Удержание ставок без изменений позитивно воспринял фондовый рынок – основные индексы, такие как S&P 500, Dow Jones и Nasdaq 100, показали небольшой рост в день публикации решения. Однако стоит учитывать, что инвесторы по-прежнему обеспокоены возможными рисками влияния политических решений и ожиданий дальнейшего ужесточения политики в будущем.

Важно также отметить, что финансовые рынки готовы к тому, что ФРС может возобновить повышательную динамику ставок уже в конце текущего года, если инфляция не поддастся снижению и экономические показатели останутся сильными. Основные ожидания на ближайший период включают публикацию ключевых статистических данных по рынку труда, уровню инфляции, производственной активности и потребительскому доверию. Эти индикаторы будут определять дальнейшие действия регулятора и направление экономического развития США. Кроме того, внимание участников рынка сосредоточено на ситуации с государственным долгом – Министерство финансов США в своем заявлении объявило о намерении сохранить объем аукционов на облигации и ноты на текущем уровне как минимум до 2026 года, с акцентом на краткосрочные бумаги. Это говорит о попытках управления нагрузкой по государственному финансированию и снижения риска ужесточения финансовых условий.

Геополитический фактор по-прежнему оказывает влияние на экономическую ситуацию. Заявления президента Трампа о введении новых тарифов против Индии и угроза дополнительных санкций касательно энергетических закупок из России создают определенную неопределённость и могут повлиять на торговые потоки и инвестиционное поведение. В этом контексте рынки будут пристально следить за развитием переговоров по торговым сделкам, особенно в преддверии важных дедлайнов. На общую картину также влияет динамика ключевых секторов экономики. Технологический сектор, усиленный предстоящей публикацией отчетов от Microsoft и Meta Platforms, может задать тон настроению инвесторов.

Успехи или разочарования в этой области оказывают значительное влияние на индекс Nasdaq и американские фондовые рынки в целом. Перспективы ФРС и экономики США в условиях сохранения ставок без изменений выглядят неоднозначно. С одной стороны, есть признаки устойчивого роста экономики, что поддерживает рост рынка труда и бизнес-активность. С другой стороны, сохраняются инфляционные риски и глобальные неопределённости, требующие от регулятора готовности к оперативному реагированию. Инвесторы и аналитики должны учитывать, что политика ФРС остается гибкой и ориентированной на достижение баланса между стимулированием экономического роста и контролем инфляции.