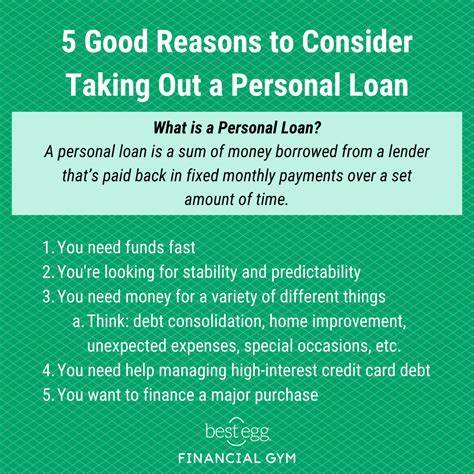

В современной экономической реальности многие сталкиваются с непростыми финансовыми задачами и неопределенностью в вопросах доходов и расходов. Быстро меняющиеся условия рынка труда, рост стоимости жизни и колебания процентных ставок заставляют людей искать оптимальные решения для управления своими финансами. Одним из таких решений, по мнению экспертов, становится оформление личного займа. Почему именно сейчас личные займы могут быть разумным выбором для многих? В этом материале мы рассмотрим ключевые причины, которые делают личные займы привлекательным инструментом в 2025 году. Одним из самых важных преимуществ личных займов является сравнительно низкая процентная ставка.

В отличие от кредитных карт, где годовой процент может достигать 24-25%, ставки по личным кредитам традиционно ниже и в среднем стартуют от 6,5% в зависимости от кредитного рейтинга заемщика. Это значительно снижает переплату по займу и делает его гораздо более выгодным инструментом для покрытия текущих расходов или рефинансирования существующих долгов. Немаловажным фактором является функция консолидации долгов. В нынешних условиях многие люди имеют несколько кредитных обязательств с разными процентами и сроками погашения. Иногда суммарное финансовое бремя становится слишком тяжелым, что негативно сказывается на личном бюджете.

При помощи личного кредита можно объединить все эти задолженности в один займ с фиксированной ставкой и удобным графиком выплат. Таким образом, удается не только снизить ежемесячные выплаты, но и ускорить процесс полного погашения долга, оптимизируя финансовую нагрузку. Фиксированная процентная ставка – еще одно весомое преимущество при оформлении личных займов сегодня. В условиях нестабильной экономики, когда инфляция продолжает влиять на стоимость денег и процентные ставки колеблются, возможность зафиксировать ставку на весь период кредитования становится существенным преимуществом. Это гарантирует, что ежемесячные выплаты не будут расти со временем, что дает заемщикам планируемость и финансовую стабильность, которые очень важны при управлении личным бюджетом.

Еще одним практическим направлением использования личных кредитов становятся инвестиции в улучшение собственного жилья. Рост цен на недвижимость делает ремонт и модернизацию особенно выгодными вложениями. Улучшение функциональности кухни, замена сантехники или обновление ванной комнаты может увеличить стоимость дома и повысить его привлекательность на рынке в случае продажи или аренды. При этом личный заем, оформленный на эти цели, зачастую оказывается более доступным по ставке и условиям, чем любые другие виды кредитования, специально предназначенные для ремонта. Особо стоит отметить и гибкость, которую предлагают личные займы.

В отличие от ипотеки или автокредитов, личный заем не требует обязательного обеспечения и может быть использован практически на любые нужды. Это дает возможность быстро реагировать на внезапные финансовые потребности, будь то форс-мажорные ситуации, медицинские расходы или образовательные программы. Благодаря простоте оформления и быстрому получению денег, многие рассматривают личные кредиты как удобное финансовое подспорье без сложных бюрократических процедур. Разумеется, перед тем как взять личный кредит, важно тщательно оценить свою кредитоспособность и рассчитать будущие платежи. Необходимо учитывать размер дохода, другие имеющиеся обязательства и возможные изменения в финансовом положении.

Особое внимание стоит уделять выбору типа процентной ставки. Несмотря на явные преимущества фиксированной ставки, некоторые заемщики могут столкнуться с предложениями переменных ставок, которые характеризуются большей непредсказуемостью и риском. Информированность об условиях договора и консультация с квалифицированным финансовым советником помогут избежать неприятных сюрпризов в будущем. С ростом конкуренции на рынке кредитных услуг в 2025 году финансовые организации предлагают все более выгодные условия для заемщиков, что создает дополнительные возможности для выхода из долговой ямы и повышения финансовой устойчивости. Однако правильно выбранный личный заем – это не только способ решения текущих проблем, но и инструмент для долгосрочного планирования.

Правильное распределение средств, инвестиции в себя или недвижимость с помощью кредита позволяют не только повысить качество жизни, но и создать базу для будущего стабильного финансового благополучия. Также нельзя забывать о психологическом аспекте: наличие долгов всегда создает определенный уровень стресса и неопределенности. Консолидация кредитов и переход на более выгодные условия погашения посредством личного займа позволяют избавить заемщика от множества нервных переживаний и повысить уровень уверенности в собственных силах и финансовой безопасности. Стоит отметить, что в текущей экономической ситуации личные займы становятся не просто инструментом для покрытия расходов, но и активом, который помогает грамотно управлять своими финансами, обеспечивать рост капитала и расходы с пользой. Финансовые эксперты рекомендуют рассматривать их как часть комплексной стратегии, направленной на снижение долговой нагрузки, улучшение кредитного рейтинга и повышение общей финансовой грамотности.

Итогом можно считать тот факт, что личные займы уже сегодня играют важную роль в жизни многих людей, помогая им справляться с экономическими вызовами, достигать значимых целей и создавать прочную финансовую основу. Благодаря доступности, гибкости и привлекательным процентным ставкам, оформление личного займа становится умным и оправданным решением в условиях нестабильной экономики и неопределенности доходов. При ответственном подходе этот инструмент способен обеспечить комфортное финансовое будущее и стабильность в постоянно меняющемся мире.