В 2025 году FHA-кредиты продолжают оставаться одним из самых популярных вариантов ипотечного кредитования для тех, кто мечтает о собственном жилье, но не может позволить себе традиционный ипотечный заем с высокими требованиями. Федеральное агентство жилищного строительства (Federal Housing Administration, FHA) тесно сотрудничает с коммерческими банками и кредиторами, предоставляя страхование ипотечных кредитов, что снижает риски для банков и делает жильё более доступным. Для многих заемщиков такие кредиты становятся оптимальным решением, особенно если у них низкий кредитный рейтинг или ограниченный первоначальный взнос. В данной статье рассмотрим требования для получения FHA-кредита в 2025 году, помощь в ориентировании и рекомендации по повышению шансов на одобрение займа. Основы FHA-кредита FHA представляет собой государственную структуру, работающую в рамках Министерства жилищного строительства и городского развития США (HUD).

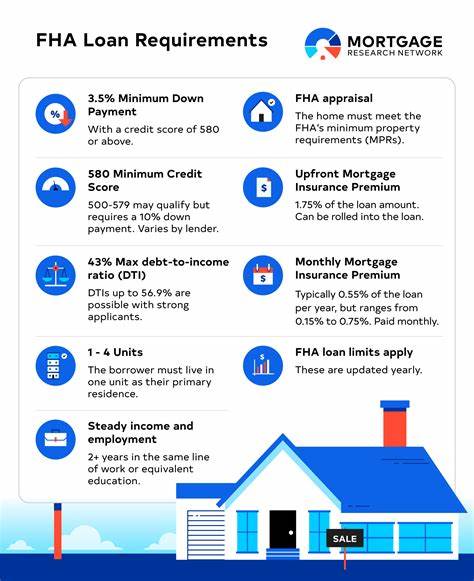

Основная задача FHA — страховать займы, выдаваемые частными кредиторами, что защищает их от возможных убытков в случае невыполнения заемщиком обязательств. Благодаря такому подходу заемщики с нестабильным или низким кредитным рейтингом получают возможность купить жильё на более выгодных условиях по сравнению с традиционными ипотеками. Кредитный рейтинг и первоначальный взнос Важнейшим критерием для получения FHA-кредита является кредитный рейтинг. В 2025 году минимальный порог составляет 500 баллов. Однако возможность получить займ с таким рейтингом существует, но при условии более высокого первоначального взноса — не менее 10% от стоимости недвижимости.

Для заемщиков с кредитным рейтингом 580 и выше доступен значительно меньший первоначальный взнос всего 3,5%. Это значительно облегчает путь к приобретению недвижимости, особенно для молодых людей и семей с ограниченным бюджетом. Страхование ипотеки Здесь стоит обратить особое внимание на необходимость оплаты страховых взносов (Mortgage Insurance Premiums, MIP). В отличие от стандартных страховок, MIP защищают не заемщика, а кредитора, минимизируя риски невыполнения обязательств. С первого платежа вносится единоразовая страховая премия (UFMIP) в размере 1,75% от суммы кредита.

Затем идут ежегодные страховые платежи, которые включаются в ежемесячный платеж по ипотеке. Продолжительность и величина этих платежей зависит от размера первоначального взноса и срока кредита. Если первоначальный взнос составляет менее 10%, страховые платежи сохраняются на весь срок кредита. При взносе от 10% страховка отменяется спустя 11 лет. Это оказывает существенное влияние на общую стоимость ипотеки и важно учитывать при планировании бюджета.

Долговая нагрузка и платежеспособность Одним из ключевых факторов одобрения FHA-кредита является показатель долговой нагрузки — отношение суммы всех ежемесячных выплат по долговым обязательствам к общему доходу заемщика (DTI, Debt-to-Income Ratio). Максимальный рекомендуемый уровень DTI составляет 43%, однако при наличии прочих положительных факторов, таких как высокий кредитный рейтинг или существенный первоначальный взнос, возможны исключения и одобрение с более высоким DTI. Этот показатель демонстрирует кредитору способность заемщика обслуживать долг без риска невыполнения обязательств по ипотеке. При высоком значении желательно снизить долговую нагрузку, что положительно скажется на принятии решения и просто приведет к финансовой стабильности. Лимиты кредитования и особенности регионов В 2025 году FHA устанавливает максимальные лимиты кредитования в зависимости от региона проживания заемщика.

В большинстве штатов лимит для покупки односемейного дома составляет 524 225 долларов. Для регионов с более высокой стоимостью жилья, таких как крупные мегаполисы и престижные районы, лимиты существенно выше — до 1 209 750 долларов. Для некоторых удаленных или островных территорий, например Аляски, Гавайев, Гуама и Виргинских островов, максимальный лимит достигает 1 814 625 долларов. Эти различия учитывают особенности местного рынка недвижимости и позволяют адаптировать программу под реальные условия и спрос. Требования к недвижимости и оценка состояния home appraisal Прежде чем кредитор выдаст FHA-кредит, жилье должно пройти обязательную оценку специалистом, аккредитованным FHA.

В ходе осмотра определяются рыночная стоимость объекта и соответствие стандартам безопасности и качества, разработанным HUD. Оценка гарантирует, что приобретаемый дом находится в удовлетворительном состоянии и не несет угрозы здоровью жильцов. Благодаря этому заемщики защищены от покупки проблемной недвижимости и непредвиденных дополнительных расходов. Отсутствие жестких требований по доходу Важным преимуществом FHA-кредита является отсутствие официальных государственных ограничений по минимальному или максимальному уровню дохода. Это означает, что повышение или снижение заработка не служит причиной для отказа.

Однако при рассмотрении заявки кредиторы проводят тщательный анализ финансового состояния заемщика, его стабильности доходов и способности оплатить долг. Поэтому кроме суммы дохода важны другие параметры, такие как занятость, банковская история и уровень долговой нагрузки. Типичные причины отказа Отказ по FHA-кредиту чаще всего связан с низким кредитным рейтингом — ниже 500 баллов, избыточной долговой нагрузкой выше 43% или отсутствием необходимого первоначального взноса. Кроме того, несоответствие требованиям по недвижимости или неполный пакет документов могут стать причиной отказа. Для повышения шансов на одобрение рекомендуется заранее привести финансовое состояние в порядок, проверить кредитную историю и проконсультироваться с опытным ипотечным брокером.

Стоит ли брать FHA-кредит в 2025 году С учетом текущей экономической ситуации и трендов на рынке недвижимости, FHA-кредиты остаются привлекательным решением для многих категорий заемщиков. Они предлагают относительно низкий порог входа, меньший первоначальный взнос и гибкие требования по кредитному рейтингу. Однако нужно учитывать дополнительные расходы на страхование ипотеки, которые могут сделать общую стоимость выше, чем у классических кредитов. Поэтому важно внимательно исследовать свои финансовые возможности и сравнить предложения. Альтернативы и возможности рефинансирования Кроме обычных FHA-займов, существуют также специализированные программы, такие как FHA 203(k), предназначенная для покупки домов с намерением их ремонта и улучшения.