Рост национального долга США за последние десятилетия вызывает немалые дискуссии среди экономистов, политиков и широкой общественности. С 2008 года, когда государственный долг составлял около 5,3 триллионов долларов, он увеличился почти в четыре раза и достиг порядка 20,5 триллионов в 2020 году, превысив совокупный валовый внутренний продукт (ВВП) страны. При этом национальный доход вырос всего на 30%, что заставляет многих задаваться вопросом: насколько опасен такой уровень долговой нагрузки? Стоит ли переживать из-за масштабов дефицита и существующих дефицитных расходов, которые, по прогнозам Бюджетного управления Конгресса, будут сохраняться и в ближайшем будущем? Нельзя просто рассматривать государственный долг как долг домашнего хозяйства — такая аналогия слишком упрощена и не отражает всей сложности вопроса. Одно из ключевых отличий между государственным долгом и долгами частных лиц заключается в том, что государство, в отличие от домовладельцев, имеет бесконечный период существования и теоретическую возможность бесконечно перекредитовываться. Долг можно «перекладывать» на новые заимствования, выпуская новые ценные бумаги, тем самым избегая необходимости полного и срочного погашения.

Вместо того, чтобы рассматривать задолженность как обязательство, требующее выплаты, правильнее воспринимать государственный долг как финансовый инструмент — низкорисковые государственные облигации, которые используются в экономике как средство накапливания и перераспределения финансовых ресурсов. Современные казначейские ценные бумаги существуют преимущественно в электронном виде и играют роль своеобразной «безопасной валюты», которой доверяют инвесторы по всему миру. Их высокая ликвидность и надежность делают эти инструменты привлекательными не только для частных лиц, но и для корпоративного сектора. Во многом они действуют как деньги, поскольку могут использоваться в финансовых операциях, включая обеспечение краткосрочных кредитов и сделок репо. Благодаря этому государственный долг можно рассматривать как часть денежной массы, а не просто как долговое обязательство.

Отсюда следует, что его не нужно полностью „погашать“, а скорее управлять им можно, ориентируясь на экономическую ситуацию и спрос на госбумаги. Важным аспектом является то, что правительство США печатает свою собственную валюту — доллар США, являющийся законным платежным средством. Это дает возможность рассчитываться по процентам и обязательствам, выпуская новые деньги, что технически исключает возможность дефолта по национальному долгу. В отличие от корпораций или частных лиц, правительство может избежать банкротства, если имеет контроль над выпуском собственной валюты. Естественно, что подобная политика связана с ограничениями, прежде всего обусловленными рискованными побочными эффектами — инфляцией и ростом цен, которые могут повлиять на покупательную способность населения.

Говоря о долговой нагрузке, важно акцентировать внимание на процентных ставках и темпах экономического роста. Если доходность государственного долга (r) ниже, чем темпы роста экономики (g), то государство способно наращивать задолженность без роста ее доли в ВВП и при этом обслуживать этот долг достаточно эффективно. Это означает, что правительство может позволить себе первичный дефицит — когда расходы превышают доходы без учета выплат по процентам — на протяжении длительного времени. В таких условиях долг перестает быть обременительным в классическом понимании и воспринимается как нормальный инструмент фискальной политики. Конечно, обслуживать долг все равно нужно — нужно платить проценты кредиторам.

Тем не менее, учитывая доверие инвесторов к U.S. Treasury securities и их принятие в качестве самых надежных активов, процентные ставки по таким инструментам остаются сравнительно низкими. Это позволяет правительству занимать деньги с минимальными издержками, что является значительным преимуществом в управлении государственными финансами. Аналогия с корпоративным сектором здесь также применима: как банки используют безопасные депозиты как самый дешевый источник капитала для получения прибыли от кредитования, так и правительство может эффективно инвестировать заемные средства в инфраструктуру, здравоохранение, образование и другие направления, стимулируя рост экономики и создавая долгосрочную отдачу.

С другой стороны, увеличение долга тесно связано с денежно-кредитной политикой Федеральной резервной системы. Когда ФРС покупает государственные облигации, происходит процесс «монетизации долга» — обмен более доходных ценных бумаг на низкодоходные резервы, по сути создавая дополнительную ликвидность в финансовой системе. В настоящий момент относительно большая часть активов ФРС приходится на проценты-bearing резервы, что снижает эффективность традиционного понятия монетизации и меняет методы влияния на денежный рынок. Вопрос лимитов, до которых может расти государственный долг с точки зрения долговой нагрузки и рисков инфляции, остается открытым. Рыночное принятие государственных бумаг зависит от множества факторов, включая структуру процентных ставок, политику ФРС и ожидания инвесторов.

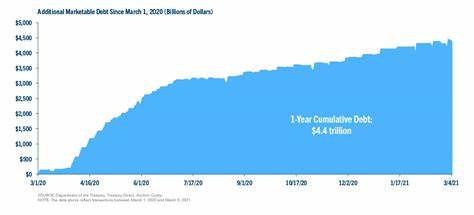

Формирование инфляции является одним из критических параметров, влияющих на устойчивость долга. Умеренная инфляция в пределах 2% целевого уровня ФРС воспринимается как нормальное явление, поддерживающее экономическую активность. Однако резкое и устойчивое превышение этого уровня может создавать давление на стоимость заимствований и снижать реальную стоимость государственного долга за счет обесценивания денег. В этом контексте COVID-19 стал своеобразным стресс-тестом для американской экономики и системы государственного долга. Шок, вызванный пандемией, существенно изменил структуру и динамику экономической деятельности, послужив причиной снижения доходов и повышенной неопределенности.

Правительство вынуждено было принимать масштабные меры финансовой поддержки населения и бизнеса, что привело к быстрому росту дефицита и долга. Однако подобная ситуация уникальна, она вызвана временными обстоятельствами и, в отличие от глубинных экономических кризисов, имеет четко понятную природу. В долгосрочном плане меры поддержки должны способствовать восстановлению и росту экономики, а не усугублению долговой нагрузки. Инфляция в период пандемии может повыситься, что естественно связано с временным шоковым воздействием, и это не должно служить сигналом к немедленному ужесточению фискальной или монетарной политики. Рынок, экономика и правительство должны подготовиться к ситуации, в которой повышение уровня цен будет служить перераспределению покупательной способности от одних групп населения к другим, одновременно корректируя налоговую и бюджетную политику.

В конечном итоге, национальный долг США не является однозначно негативным показателем. Это сложный инструмент, с помощью которого государство управляет экономикой, стимулирует развитие и обеспечивает финансовую стабильность. Важно понимать, что долг — это не просто цифра в отчетах, это часть денежного обращения, отражающая доверие инвесторов и способность экономической системы поглощать финансовые обязательства. Но нельзя забывать и о потенциальных рисках — особенно связанных с ростом инфляции и структурой долговой политики. Баланс здесь крайне важен.

Правительству и Федеральной резервной системе предстоит не только продолжать аккуратно управлять долгом, процентными ставками и денежной массой, но и формировать четкую стратегию действий на случай изменения экономических условий или возникновения новых кризисных ситуаций. Устойчивость национального долга зависит от способности экономики расти, инвестировать в самые эффективные проекты и поддерживать доверие со стороны инвесторов, а также от готовности адаптироваться к вызовам, связанным с инфляцией и глобальной нестабильностью. Таким образом, национальный долг — это не просто бремя, а инструмент, который, при грамотном управлении, может способствовать развитию страны и повышению благосостояния ее граждан. Вместо паники важно сфокусироваться на понимании экономической роли долга и мерах контроля, позволяющих использовать его конструктивно, минимизируя и предупреждая потенциальные риски.