Автомобильный сектор Китая, являющийся одним из крупнейших и наиболее динамично развивающихся в мире, в последние годы столкнулся с серьезными экономическими трудностями, связанными с агрессивной ценовой борьбой и избыточными производственными мощностями. Эти факторы значительно усугубляют финансовое положение автокомпаний, угрожая их долгосрочной устойчивости и конкурентоспособности. Под влиянием ценовой войны, развернувшейся с 2023 года, многие китайские автопроизводители вынуждены снижать цены на свою продукцию, чтобы сохранить позиции на рынке. Такая политика приводит к существенному падению рентабельности и ухудшению ключевых финансовых показателей. В результате, маржа чистой прибыли в отрасли резко снизилась — с 2,7% в 2019 году до 0,83% в 2024 году.

Это говорит о том, что автокомпании продают больше автомобилей, но на меньшую прибыль, что негативно сказывается на их финансовом здоровье. Параллельно с этим, отрасль страдает от избыточных мощностей. За последние пять лет совокупные запасы автопроизводителей более чем удвоились, достигнув 370 миллиардов юаней в 2024 году. Высокий уровень невостребованных автомобилей на складах означает, что компании производят больше машин, чем могут продать, что ведет к росту издержек на логистику, хранение и снижение ликвидности. В дилерских сетях усилилось недовольство из-за навязывания автопроизводителями чрезмерных объемов продукции, что требует обновления стратегии распределения и сокращения лишних запасов.

Высокий уровень долговой нагрузки также является серьезной проблемой. Совокупный долг в секторе вырос на 56% за период с 2019 по 2024 год и превысил 959 миллиардов юаней. Увеличение коэффициента долга к капиталу на 21 процентный пункт до 51,3% свидетельствует о том, что многие компании полагаются на заемные средства для финансирования сопровождающихся издержек, что может увеличить финансовые риски, особенно в условиях нестабильности рынка. Примечательным исключением из общего негативного тренда является компания BYD, крупнейший продавец электромобилей в Китае. За последние годы BYD сумела удвоить свою прибыльную маржу — с 1,7% до 5,4%, что обусловлено изменением структуры бизнеса и увеличением доли выручки именно от автомобильного сегмента.

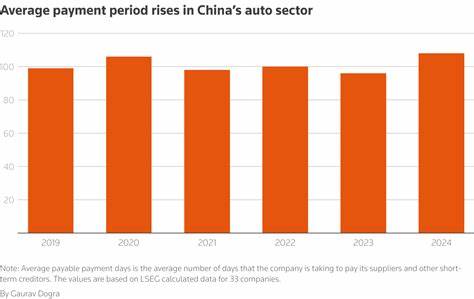

BYD демонстрирует эффективное управление издержками, а также адаптацию к изменениям рынка, активно развивая направление электромобилей и инновационные технологии. Это показывает, что на фоне общего кризиса у успешных игроков есть шансы не только сохранить позиции, но и значительно укрепить рыночные позиции. Другие крупные автопроизводители, такие как Geely и Great Wall Motor, демонстрируют совершенно разные результаты. Geely увеличила средний срок оплаты счетов поставщикам с 139 до 193 дней, что показывает ухудшение платежной дисциплины и потенциальное давление на партнеров по цепочке поставок. В то же время Great Wall Motor сумела сократить этот период с 115 до 94 дней, демонстрируя более ответственное отношение к расчетам и улучшение операционной эффективности.

Правительство Китая уже начало предпринимать усилия по регулированию ситуации, введя с июня 2025 года новые правила, обязывающие крупные компании рассчитываться с поставщиками в течение 60 дней после получения товаров или услуг. Эти меры направлены на создание более справедливых бизнес-условий и предотвращение ситуации, когда автопроизводители фактически превращают своих поставщиков в кредиторов со слишком долгими сроками оплаты. Более жесткое регулирование должно помочь стабилизировать отношения в промышленной цепочке и снизить финансовое напряжение. Однако, несмотря на действия государственной власти, автопроизводители по-прежнему сталкиваются с необходимостью серьезных изменений бизнес-моделей. Для отрасли важно сократить избыточные мощности и повысить эффективность производства, чтобы снизить издержки и улучшить качество продукции.

Только комплексный подход к сокращению перенасыщения рынка, контролю за дебиторской задолженностью и грамотному ценообразованию позволит стабилизировать финансовое состояние участников рынка и обеспечить устойчивое развитие. Ценовая война, переизбыток продукции и растущая долговая нагрузка создают сложные вызовы для крупных китайских автопроизводителей. Их долгосрочный успех будет зависеть как от способности адаптироваться к новым экономическим реалиям, так и от большей поддержки со стороны государства. Одной из главных задач на ближайшее время является переход к более рациональной стратегии развития и укреплению партнерских отношений для обеспечения устойчивости всей отрасли. В экономическом контексте глобальной конкуренции и ускоренного перехода к электромобилям китайский автопром должен эффективно использовать инновации и улучшать качество продукции.