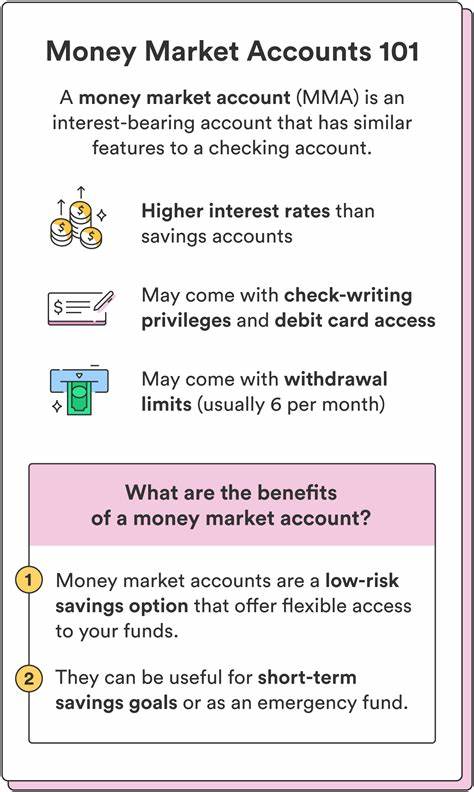

В современном мире финансов каждый стремится найти лучший способ приумножить свои сбережения. Среди различных предложений на рынке особое внимание уделяется денежным рыночным счетам (Money Market Accounts, MMA). Эти счета представляют собой универсальное решение для вкладчиков, предоставляя высокие процентные ставки и гибкость, аналогичную традиционным сберегательным или расчетным счетам. Однако, как и любое финансовое предложение, денежные рыночные счета имеют свои плюсы и минусы, которые необходимо тщательно взвесить перед открытием. В первую очередь, давайте разберем, что такое денежный рыночный счет.

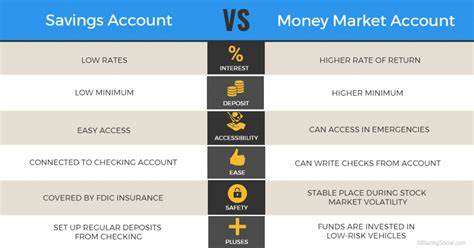

Это депозитный счет, который предлагает более высокие процентные ставки по сравнению с традиционными сберегательными и расчетными счетами. Денежные рыночные счета также предлагают возможность написания чеков и использование дебетовой карты, что делает их более удобными для регулярного использования. Этот тип счета страхуется Федеральной корпорацией страхования вкладов (FDIC) или Национальной администрацией кредитных союзов (NCUA), что гарантирует защиту ваших сбережений в пределах $250,000 на вкладчика. Преимущества денежных рыночных счетов очевидны. Во-первых, это возможность получения более высоких процентных ставок.

На данный момент средняя процентная ставка по денежным рыночным счетам составляет около 0,65%, что значительно выше, чем у традиционных сберегательных счетов, где этот показатель составляет около 0,46%. Это делает денежные рыночные счета привлекательными для осторожных инвесторов, желающих сохранить доступ к своим средствам, при этом получая разумную прибыль. Кроме того, денежные рыночные счета предлагают гибкость. Клиенты имеют возможность осуществлять электронные переводы, получать доступ к своим средствам через дебетовые карты и производить платежи по счетам онлайн. Это делает их идеальным вариантом для тех, кто хочет управлять своими финансами, не теряя времени на визиты в банк.

Более того, многие финансовые учреждения позволяют привязывать денежные рыночные счета к расчетным или другим счетам, что облегчает процесс перевода средств. Однако, несмотря на множество преимуществ, есть и недостатки, которые стоит учитывать. Один из основных минусов — это ограничение на количество транзакций. Хотя Массовая поправка к правилу Регулирования D, принятому в начале пандемии, позволяет производить неограниченные выводы, многие финансовые учреждения все же устанавливают лимиты на количество ежемесячных переводов и выводов, часто ограничивая их шестью. Это может создать неудобства для тех, кто планирует активно использовать свои средства.

Кроме того, многие денежные рыночные счета требуют наличия минимального баланса для открытия счета. Например, некоторые банки требуют внести не менее $2,500, чтобы открыть счет. Хотя сейчас существуют предложения без минимального баланса, в большинстве случаев удержание определенной суммы на счету необходимо для получения более высоких процентных ставок, так что вкладчики должны быть готовы поддерживать эти требования, чтобы избежать штрафных сборов. Также не стоит забывать о структурах комиссий. Некоторые денежные рыночные счета могут иметь месячные комиссии за обслуживание, что может негативно сказаться на ваших сбережениях.

Поэтому перед открытием счета важно внимательно ознакомиться с условиями и возможностью отмены сборов при соблюдении определенных условий. Так стоит ли открывать денежный рыночный счет? Ответ на этот вопрос во многом зависит от ваших финансовых целей и потребностей. Если вы ищете способ сохранить свои сбережения и при этом получать доход, денежный рыночный счет может стать отличным выбором. Однако, если вам нужна постоянная доступность средств и регулярные операции, возможно, стоит рассмотреть другие варианты, такие как традиционные расчетные или сберегательные счета. Важно помнить, что денежные рыночные счета не являются единственным вариантом на рынке финансовых услуг.

В зависимости от ваших потребностей, возможно, вам будут интересны и другие предложения, такие как сертификаты депозитов (CD). CD могут предложить более высокие процентные ставки, но требуют от вас хранить средства в течение определенного времени, что не всегда удобно. Финансовая грамотность важна в современных экономических условиях. Прежде чем принять решение, необходимо тщательно проанализировать все возможности и выяснить, какой вариант соответствует вашим потребностям. Полезно сравнить процентные ставки различных финансовых учреждений, условия и комиссии.

Для тех, кто задумывается о возможности повышения своих сбережений, денежные рыночные счета могут стать привлекательным вариантом, особенно на фоне растущих процентных ставок. Главное — выяснить, готовы ли вы соответственно управлять ограничениями, связанными с транзакциями и минимальными балансами, чтобы в конечном итоге насладиться преимуществами этого типа счета. Помимо этого, если вы планируете использовать денежный рыночный счет как средство для создания резервного фонда на непредвиденные обстоятельства или для сбережений на более близкие цели, такие как покупка дома или отпуск, это также может быть разумным шагом. Важно, чтобы выбранный вами вариант учета соответствовал вашему общему финансовому плану. В заключение, денежные рыночные счета заслуживают внимания как один из инструментов для управления вашими финансами.

Как и любой финансовый продукт, они имеют свои нюансы, и вам, как вкладчику, важно учитывать все плюсы и минусы, чтобы сделать максимально осознанный выбор. Наличие информации и понимание ваших собственных потребностей — вот ключевые факторы, которые помогут вам найти наилучшее финансовое решение в условиях современного рынка.