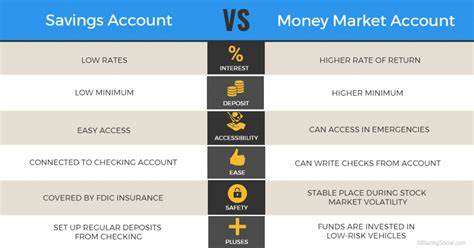

В условиях нестабильной экономики и постоянного изменения процентных ставок, многие люди ищут способы увеличить свои сбережения. Два популярных варианта — это высокодоходные сберегательные счета и фонды денежного рынка. Оба варианта имеют свои преимущества и недостатки, и при выборе между ними важно учитывать личные финансовые цели, уровень риска и потребности в ликвидности. Высокодоходные сберегательные счета представляют собой банковские счета, которые предлагают более высокую процентную ставку по сравнению с обычными сберегательными счетами. Эти счета обычно предлагаются онлайн-банками и кредитными союзами, которые могут позволить себе предлагать более высокие ставки благодаря низким издержкам на содержание физических отделений.

Большинство высокодоходных сберегательных счетов застрахованы Федеральной корпорацией страхования депозитов (FDIC), что обеспечивает защиту вкладчиков на сумму до 250 000 долларов США на каждый депозитный счет в банке. Процентные ставки по высокодоходным сберегательным счетам могут варьироваться и не фиксированы. Например, на сегодняшний день средняя ставка по обычным сберегательным счетам составляет около 0,46%, тогда как высокодоходные сберегательные счета могут предлагать ставки от 4,80% до 5,30% годовых. Однако такие ставки могут изменяться в зависимости от рыночных условий и стратегии банка по привлечению клиентов. Другой вариант — фонды денежного рынка, которые на самом деле представляют собой инвестиционные продукты, а не депозитные счета.

Они функционируют как специализированные взаимные фонды, которые вкладывают средства в высоколиквидные активы, такие как государственные облигации и корпоративные долговые обязательства. Это делает их менее рискованными, чем другие виды инвестиций, однако они не защищены FDIC. Вместо этого фонды денежного рынка подлежат защите Корпорацией защиты инвесторов в ценных бумагах (SIPC), которая покрывает убытки только в случае банкротства брокерской фирмы, нHandling низкие риски изменения стоимости самой фонды. Фонды денежного рынка не гарантируют фиксированного дохода, так как их доходность зависит от рыночных условий и качества активов в портфеле. Инвесторы в фонды денежного рынка могут получать дивиденды, которые выплачиваются в зависимости от доходности активов, однако в некоторых случаях возможны временные колебания стоимости долей в фонде.

Это значит, что потенциально инвесторы могут потерять часть своего вклада, хотя такие случаи довольно редки и, как правило, происходили только в условиях серьезных экономических кризисов. Когда дело доходит до минимальных требований к балансу, высокодоходные сберегательные счета могут иметь различные условия. Некоторые банки требуют поддерживать минимальный баланс, в противном случае могут взиматься ежемесячные комиссии. Напротив, фонды денежного рынка также могут иметь минимальные инвестиционные требования, которые варьируются от нуля до нескольких сотен тысяч долларов. Что касается доступа к средствам, то он также разнится между этими двумя продуктами.

Высокодоходные сберегательные счета, как правило, обеспечивают более быстрый доступ к средствам. Вы можете легко вывести деньги на свой текущий банковский счет в течение нескольких дней после запроса на вывод средств. В случае с фондами денежного рынка процесс может занять больше времени, так как для получения наличных необходимо сначала продать доли в фонде. Вопрос о выборе между высокодоходными сберегательными счетами и фондами денежного рынка часто сводится к вашему личному финансовому положению и аппетиту к риску. Если ваша основная цель — это безопасность и доступность средств, высокодоходный сберегательный счет может быть более подходящим выбором.

С другой стороны, если вы готовы пойти на некоторый риск ради потенциально более высокого дохода, фонды денежного рынка могут привлечь ваше внимание. Важным моментом является то, что ставки по высокодоходным сберегательным счетам зачастую могут быть временными и привлечь клиентов в течение ограниченного периода. Это означает, что, инвестировав свои сбережения в один из таких счетов, вы можете столкнуться с тем, что процентные ставки в будущем изменятся, и вам потребуется искать другие варианты. Фонды денежного рынка предлагают возможность заработка на основе дохода от инвестиционных активов, однако с учетом его зависят от рыночных колебаний и других факторов, которые могут повлиять на выполнение обязательств фонда. Это может вызывать беспокойство у тех, кто предпочитает более стабильные варианты инвестирования.

Одним из серьезных недостатков фондов денежного рынка является то, что они не защищены страховкой на случай банкротства, что делает их менее безопасными по сравнению с высокодоходными сберегательными счетами. Однако возможность получения более высоких доходов может привлечь инвесторов, готовых принять на себя небольшой уровень риска. Выбор между высокодоходным сберегательным счетом и фондом денежного рынка во многом зависит от вашей финансовой стратегии. При этом важно взять во внимание ваши долгосрочные цели, а также ликвидность и уровень доступности средств. Среди рекомендаций специалистов в области финансов также упоминается необходимость сбалансировать свои активы, распределяя их по различным инструментам в зависимости от ваших нужд.