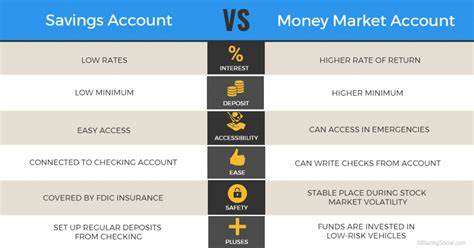

Деньги – это не просто средство обмена, но и инструмент, который требует внимательного управления. Одним из наиболее привлекательных финансовых продуктов, доступных для широкого круга населения, являются те банковские счета, которые сочетают в себе преимущества сберегательных и расчетных счетов. Одним из таких продуктов является денежный рынок, или, как его еще называют, счет денежного рынка. В этой статье мы рассмотрим, что такое счет денежного рынка, его преимущества и недостатки, а также как правильно его выбрать. Счет денежного рынка (ММА) представляет собой вид сберегательного счета в банке или кредитном союзе, который предлагает своим пользователям ряд выгодных условий.

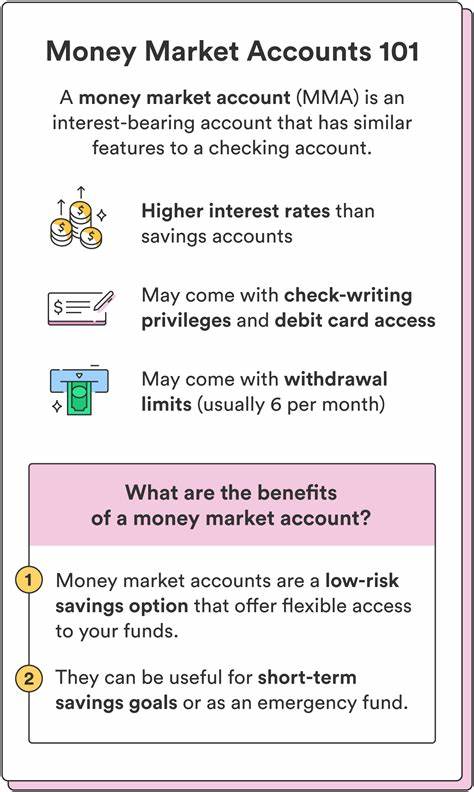

Он позволяет зарабатывать процентный доход, обычно более высокий, чем на обычных сберегательных счетах, при этом дает возможность легко пользоваться своими средствами. Например, вы можете писать чеки или использовать дебетовую карту для доступа к своим деньгам. Одним из важных преимуществ счетов денежного рынка является их защита. Все депозиты на таких счетах страхуются Федеральной корпорацией по страхованию депозитов (FDIC) для банков и Национальной ассоциацией кредитных союзов (NCUA) для кредитных союзов. Это означает, что ваши средства застрахованы на сумму до 250 000 долларов, что дает клиентам дополнительное спокойствие.

Сравнение счетов денежного рынка с другими видами банковских счетов позволяет лучше понять их преимущества. Например, в отличие от обычных сберегательных счетов, на счетах денежного рынка обычно предлагаются более высокие процентные ставки. В то время как средняя процентная ставка по средствам на сберегательных счетах составляет около 0,47%, счета денежного рынка могут предложить доходность до 0,70%. Тем не менее, следует обратить внимание на ограничения, связанные с использованием счета денежного рынка. Некоторые банки могут устанавливать лимиты на количество снятий или транзакций, которые можно проводить каждый месяц.

Это важно учитывать, если вы планируете активно использовать средства на счете. Например, в соответствии с нормами, установленными Федеральной резервной системой, клиенты могут совершать не более шести ограниченных транзакций в месяц по счету денежного рынка. Хотя счета денежного рынка являются хорошим вариантом для частых депозитов и снятий средств, они могут иметь и недостатки. Во-первых, некоторые банки требуют наличия минимального остатка для открытия счета. Если этот остаток будет ниже установленного значения, на вас могут наложить штрафные комиссии, и это может снизить вашу общую доходность.

Сравнительно с сертификатами на депозит (CD), счета денежного рынка предоставляют большую гибкость. При наличии CD вы обязаны сохранять деньги на счете в течение установленного периода времени, и за досрочное снятие средств может взиматься штраф. В то же время, счета денежного рынка позволяют клиентам получать доступ к своим деньгам в любое время без дополнительных штрафов. Несмотря на свои преимущества, счета денежного рынка не могут предложить настолько же высокие процентные ставки, как инвестирование в более рискованные финансовые инструменты. Например, если вы будете готовы вложить средства в акции или другие ценные бумаги, вы можете потенциально заработать больше, чем на счете денежного рынка.

Тем не менее, счета денежного рынка могут стать хорошим балансом для тех, кто хочет избежать рисков, но все же желает получать некоторый доход от своих средств. Для оптимального выбора счета денежного рынка необходимо учесть несколько ключевых факторов. Во-первых, проверьте условия открытия счета, а также минимальные требования к депозиту и балансу. Некоторые банки могут предлагать менее строгие условия, в то время как другие могут требовать более высокие минимумы. Во-вторых, обращайте внимание на лимиты транзакций.

Для некоторых клиентов ограничение на шесть операций в месяц может стать проблемой, особенно если у вас регулярно происходят денежные перемещения. Другие банки могут предоставлять более гибкие условия, поэтому важно сравнить предложения перед принятием окончательного решения. Также учитывайте наличие дополнительных сборов и комиссий, которые могут значительным образом отразиться на вашей общей доходности. Некоторые счета могут взимать ежемесячные комиссии, которые могут быть отменены при соблюдении определенных условий, таких как поддержание минимального остатка. Потенциальные клиенту следует внимательно изучить эти условия, чтобы избежать неожиданных расходов.

Счет денежного рынка может быть идеальным решением для тех, кто ищет способы создать или сохранить свои сбережения, не ограничивая себя в доступе к средствам. Это может быть отличным вариантом для создания резервного фонда на случай экстренных ситуаций, где вы можете получать проценты на накопления, но оставаться подготовленным к непредвиденным обстоятельствам. Если вы планируете сэкономить для краткосрочных целей, таких как отпуск или первоначальный взнос на покупку жилья, счета денежного рынка могут стать отличным выбором благодаря более высоким процентным ставкам, чем обычные сберегательные счета, а также их гибкости в использовании средств. Кроме того, учитывая быстро меняющуюся экономику и растущие ставки, изучение текущих предложений на счетах денежного рынка становится важным шагом для того, чтобы максимально использовать свои сбережения. При выборе банка или кредитного союза, сравните процентные ставки, условия и предоставляемые услуги, такие как возможность быстро и удобно управлять своими средствами через интернет-банкинг.

В заключение, счет денежного рынка может стать полезным и выгодным вариантом для управления своими сбережениями. Высокие процентные ставки, федеральная страховка и возможность легкого доступа к средствам делают этот финансовый инструмент привлекательным для многих. Тем не менее, важно также учитывать его ограничения и условия, чтобы выбрать наиболее подходящий вариант для ваших финансовых целей. Всегда рассматривайте все возможные альтернативы и проводите собственное исследование, прежде чем принимать окончательное решение о финансах.