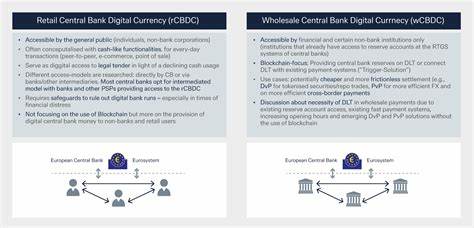

Дигитализация финансовых систем быстро меняет наш мир. Каждый день появляются новые технологии, формирующие будущее платёжных систем и валют. Одним из наиболее обсуждаемых проектов в Европе является введение цифрового евро, который предполагается к запуску в 2025 году. Однако многие аспекты этого проекта всё ещё остаются неясными и требуют внимания. В данной статье мы рассмотрим, что нам следует ожидать от цифрового евро и какие факторы могут повлиять на его развитие.

Цифровое евро создаётся в ответ на растущую популярность криптовалют и других цифровых платёжных решений, таких как PayPal и Venmo. Европейский центральный банк (ЕЦБ) стремится обеспечить безопасность, стабильность и эффективное функционирование платежной системы в регионе. Но что мы знаем о цифровом евро на данный момент? Основываясь на предварительных заявлениях и исследованиях ЕЦБ, можно отметить несколько ключевых аспектов цифрового евро. Во-первых, цифровое евро будет полностью соответствовать нормативным требованиям, которые обеспечивают защиту данных и приватность пользователей. Это значит, что при транзакциях будет гарантироваться высокий уровень безопасности и конфиденциальности.

Однако детали этих мер пока остаются недостаточно раскрытыми. Многие эксперты поднимают вопросы о том, насколько прозрачными будут транзакции и какую роль будет играть центральный банк в мониторинге операций. Во-вторых, одним из значительных преимуществ цифрового евро является его способность ускорять и упрощать финансовые операции. Пользователи смогут совершать мгновенные трансакции, что будет особенно полезно для международной торговли. Однако здесь также возникают вопросы о возможных комиссиях и условиях проведения операций.

ЕЦБ пока не прояснил, какие финансовые модели будут использоваться. Существует и ряд рисков, связанных с введением цифрового евро. Например, есть опасение, что наличие цифровой валюты может привести к сокращению доходов коммерческих банков, поскольку клиенты могут начать хранить свои средства непосредственно в ЕЦБ, а не на счетах в банках. Это может повлиять на кредитование и финансовую стабильность банковского сектора в целом. Более того, введение цифрового евро несёт в себе и общественные вызовы.

Как будет осуществляться доступ к цифровой валюте для людей, не имеющих доступа к современным технологиям или не обладающих достаточными знаниями для использования цифровых платформ? Это важный вопрос, который требует решения. Следует также отметить, что цифровое евро не заменит наличные деньги. ЕЦБ утверждает, что новинка будет дополнять традиционные формы оплаты, создавая более гибкую и эффективную платёжную систему. Однако такая экспертиза требует более чётких пояснений о том, как именно будет происходить взаимодействие между физической и цифровой валютой. В рамках своей стратегии по внедрению цифрового евро ЕЦБ активно проводит консультации с различными заинтересованными сторонами, включая банки, финкомпании и пользователей.

Это поможет уточнить основные параметры и требования к цифровой валюте. Тем не менее, пока ещё не пришло время делать окончательные выводы, и важно следить за последующими шагами ЕЦБ в этой области. Поскольку мы движемся к 2025 году, можно ожидать, что в течение ближайших лет будут проведены дополнительные исследования и тестирования цифрового евро в различных условиях. Ожидается, что это даст более ясное представление о том, как именно будет функционировать новая валюта и какими преимуществами и рисками она будет обладать. Подводя итог, можно сказать, что цифровое евро вполне может изменить ландшафт финтеха в Европе, но многие вопросы остаются открытыми.

ЕЦБ, безусловно, осознаёт важность и серьезные последствия этого шага, однако наличие незакрытых аспектов проясняет необходимость дальнейшего диалога и коммуникации с населением. Важно, чтобы в процессе внедрения цифрового евро акцент оставался на защите интересов пользователя, социальном воздействии и обеспечения стабильности финансовой системы. Помните, что цифровая валюта — это не просто техническое новшество, но и инструмент, способный повлиять на экономику целого региона.