В последние годы цифровые валюты центральных банков (CBDC) привлекают значительно больше внимания по всему миру. Особый интерес наблюдается в Европе, где как центральные банки, так и финансовые учреждения активно исследуют возможности и последствия внедрения цифровых валют. В этой статье мы рассмотрим текущие проекты CBDC в Европе, выделяя розничные и оптовые инициативы, а также проанализируем их потенциальное влияние на финансовую систему. На фоне растущего внедрения технологий, таких как блокчейн и децентрализованные финансы, центральные банки осознают необходимость модернизации своих подходов к денежной политике и платежным системам. CBDC представляют собой цифровые версии фиатных валют, которые могут обеспечить более эффективные и безопасные способы осуществления платежей как на внутреннем, так и на международном уровнях.

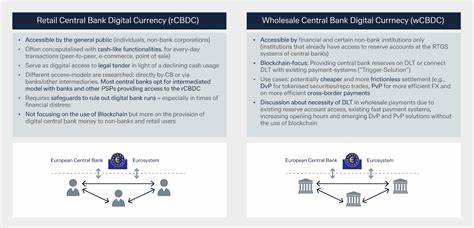

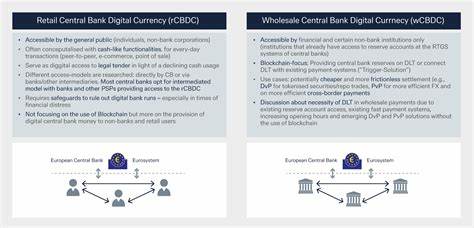

Розничные проекты CBDC В Европе несколько стран находятся в различных стадиях реализации своих розничных проектов CBDC. Эти проекты предполагают использование цифровой валюты центрального банка для обслуживания широкой публики, что может значительно упростить процесс осуществления платежей и сделок. Одним из наиболее известных примеров является проект виртуального евро, который разрабатывается Европейским центральным банком (ЕЦБ). Ожидается, что виртуальный евро будет служить дополнением к наличным деньгам и обеспечит жителям еврозоны безопасную и удобную форму платежей. В рамках этого проекта ЕЦБ проводит консультации с населением и бизнесом, чтобы понять потребности и ожидания клиентов от цифровой валюты.

Помимо ЕЦБ, эксперименты с розничными CBDC проводятся и другими европейскими странами. Например, Швеция активно тестирует свою цифровую крону в рамках проекта e-krona. Шведский центральный банк начал разрабатывать свою цифровую валюту с целью обеспечения платежной системы страны в условиях снижения использования наличных денег. Тестирование включает в себя взаимодействие с коммерческими банками и жителями страны для оценки функциональности и удобства e-krona. Оптовые проекты CBDC В отличие от розничных, оптовые CBDC ориентированы на использование в рамках финансовых учреждений и банковских платежей.

Они призваны повысить эффективность расчетов и транзакций между банками и другими крупными игроками финансового рынка. Одним из примеров оптового CBDC является проект, который запустил Банк международных расчетов (BIS) совместно с несколькими центральными банками, в том числе с Банком Англии и Шведским центральным банком. Проект целенаправленно фокусируется на улучшении межбанковских расчетов и снижении затрат на транзакции, обеспечивая более быстрые и безопасные переводы средств. Несмотря на то что оптовые CBDC могут не иметь прямого банковского использования для обычных граждан, их внедрение может значительно повлиять на стабильность и производительность всей финансовой системы. Например, более быстрая обработка межбанковских платежей может привести к снижению волатильности на финансовых рынках и улучшению ликвидности.

Потенциальные преимущества CBDC Внедрение CBDC, как розничных, так и оптовых, может принести множество преимуществ как для экономики, так и для конечных пользователей. Во-первых, цифровые валюты могут снизить затраты на транзакции. На сегодняшний день комиссии за переводы и платежи посредством традиционных банковских систем могут значительно увеличивать расходы для пользователей и предпринимателей. CBDC могут существенно уменьшить эти затраты. Во-вторых, CBDC могут способствовать инклюзии населения в финансовую систему.

Многие люди все еще не имеют доступа к банковским услугам, и цифровые валюты могут стать удобным и доступным способом участия в экономике. Это особенно актуально для молодежи и населения, живущего в удаленных или сельских районах. В-третьих, CBDC могут предоставить центральным банкам новые инструменты для мониторинга и управления денежной массой. Цифровые валюты придадут центральным банкам способность более точно отслеживать денежные потоки, что будет полезно для анализа экономической ситуации и принятия необходимых мер. Вызовы и риски Несмотря на множество потенциальных преимуществ, внедрение CBDC также сопряжено с определенными вызовами.

Один из основных рисков заключается в обеспечении безопасности и защиты данных. Центральные банки должны разработать надежные системы защиты от киберугроз и утечек данных, чтобы гарантировать, что пользователи могут безопасно взаимодействовать с цифровой валютой. Кроме того, нельзя упустить из виду возможность усиления конкуренции между формами платежей. Появление CBDC может угрожать традиционным банкам, которые могут потерять клиентов, если пользователи перейдут на использование цифровых валют. Это поднимает вопросы о необходимости адаптации бизнес-моделей банковских учреждений.

Заключение Подводя итоги, можно сказать, что развитие CBDC в Европе находится на ранних стадиях, однако оно открывает новые горизонты для финансовой системы. Розничные и оптовые проекты центральных банков могут значительно изменить способ осуществления платежей и трансакций, улучшая их безопасность и эффективность. Тем не менее, для успешной реализации CBDC требуется тщательно продуманная стратегия, которая учтет потенциальные риски и вызовы. С готовностью к изменениям и новому подходу к денежным средствам, Европа может стать одним из лидеров в области цифровых валют в ближайшие годы.