На фоне ослабления спроса на железную руду в Китае и неуклонного увеличения глобальных запасов, аналитики Goldman Sachs сделали громкое заявление: прогноз цен на железную руду понизился с $100 до $85 за тонну к четвертому кварталу 2024 года. Это снижение вызвано не только внутренними экономическими проблемами поднебесной, но и общей ситуацией на рынке металлов, где наблюдаются товарные перегибы и недостаток спроса. Китай, являющийся вторым крупнейшим потребителем железной руды в мире, сталкивается с серьезными трудностями в своей сталелитейной промышленности. Как отметили аналитики Goldman Sachs, всего лишь 1% сталелитейных заводов в стране сейчас приносит прибыль. Кризис в секторе подчеркнул экономический спад, который, по прогнозам, может продлиться еще длительное время.

Уже сейчас видно, что спрос на железную руду в Китае не оправдывает ожиданий, что вынуждает производителей искать пути снижения производства. Тем временем, запасы железной руды в китайских портах продолжают расти, что создаёт давлящее давление на цены. После краткосрочного роста цен на железную руду до уровня $95 за тонну, аналитики Goldman Sachs настоятельно рекомендовали продавать активы, так как фундаментальный взгляд на рынок оставался мрачным. Отрицательный тренд подтвердило резкое падение цен до уровня $90 за тонну – наименьшего уровня с начала 2022 года. В таком контексте становится очевидным, что укрепление запасов несет в себе риски для будущего динамики цен на этот важный металл.

Расчет Goldman Sachs подразумевает, что при отсутствии значимого спроса со стороны Китая, особенно от его сталелитейных заводов, необходимо сокращение производства со стороны поставщиков с низкими производственными издержками, чтобы сбалансировать рынок. Аналитики подчеркивают, что без этого дальнейшее снижение цен является неизбежным. Обзор текущей ситуации в китайской экономике также внушает тревогу. Недавние данные указывают на снижение темпов роста промышленного производства, несмотря на некоторое улучшение в других областях, таких как инвестиции в фиксированный капитал. Однако, даже с учетом положительных новостей о росте экспорта, внутренний спрос остается вялым, что в свою очередь уменьшает потребление железной руды.

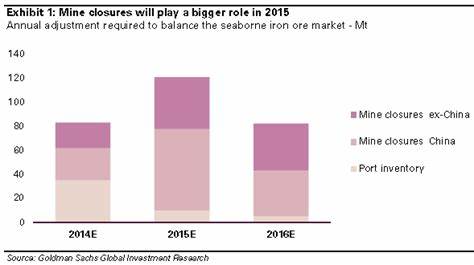

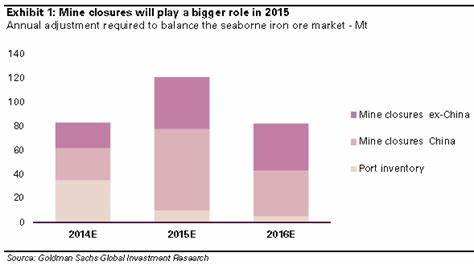

Это создает еще больше давления на производителей, которым необходимо адаптироваться к изменяющимся условиям рынка. Как отметил один из аналитиков Goldman Sachs, возможное восстановление цен может произойти лишь в том случае, если запасы на китайских складах начнут сокращаться. На данный момент запасы находятся на уровне, значительно превышающем средние значения за последние годы, что свидетельствует о перегрузке рынка. Ситуация усугубляется и тем, что даже при снижающихся экспортных объемах из Индии, глобальные поставки остаются на высоком уровне, что дополнительно давит на цену. С приближением ожидаемого праздника Золотой недели в Китае, некоторые эксперты предполагают, что краткосрочный рост цен может произойти из-за сезонной закупки сырья сталелитейными производствами.

Однако, такой временный эффект не способен изменить общее представление о дальнейшей динамике цен на железную руду. А значит, аналитики Goldman Sachs остаются с мнением о том, что необходимые для коррекции цен сокращения производства будут происходить гораздо позже, и высокие уровни запасов не позволят рынку стабилизироваться. Тем не менее, ситуация в мире драгоценных металлов и других сырьевых рынках также создает дополнительные вызовы. Например, нефть, также являющаяся важным сырьевым товаром, переживает давление со стороны глобальных экономических изменений. Goldman Sachs ожидает снижения цен и на нефть, что также может оказать влияние на другие рынки, включая железную руду.

В свете всех этих факторов, аналитики Goldman Sachs подчеркивают, что глобальные товарные рынки находятся в состоянии неопределенности. Соединенные Штаты столкнулись с потенциальным замедлением экономического роста, а Европа также не избежала негативного влияния. Снижение спроса на commodities, включая железную руду, может стать устойчивой тенденцией, если не произойдет значительное восстановление активности в китайской экономике. Таким образом, прогнозы Goldman Sachs относительно цен на железную руду подчеркивают необходимые изменения в подходах к производству и поставкам. Исторически низкие уровни спроса и высокие запасы не оставляют места для оптимизма.