Ипотечный рефинансинг становится все более популярным инструментом среди владельцев жилья, которые стремятся улучшить условия своего кредита и оптимизировать финансовую нагрузку. Несмотря на то, что суть процедуры заключается в замене текущего ипотечного займа на новый, подход с правильным пониманием процесса и грамотным планированием способен принести значительную экономию и повысить качество жизни. Важно разобраться, как начать рефинансирование и подготовиться к нему, чтобы избежать подводных камней и воспользоваться всеми доступными преимуществами. Первоначально стоит понять, зачем вообще обращаться к рефинансированию. Главные мотивы включают желание получить более низкую процентную ставку, сократить срок ипотеки, уменьшить ежемесячные платежи, а также воспользоваться накопленной за время владения жильем стоимостью недвижимости.

Иногда можно оформить кредит с целью получения наличных средств, которые пойдут на ремонт, погашение других долгов или важные покупки. Перед тем как приступить к поиску нового предложения по ипотеке, необходимо оценить собственное финансовое состояние. В первую очередь внимание уделяется кредитному рейтингу, так как рейтинг напрямую влияет на условия, которые банки готовы предложить. При возможности стоит постараться улучшить кредитную историю, закрыть или уменьшить имеющуюся задолженность и рассчитать показатель соотношения долга к доходу. Чем он ниже, тем больше шансов получить выгодную ставку и быстро пройти одобрение.

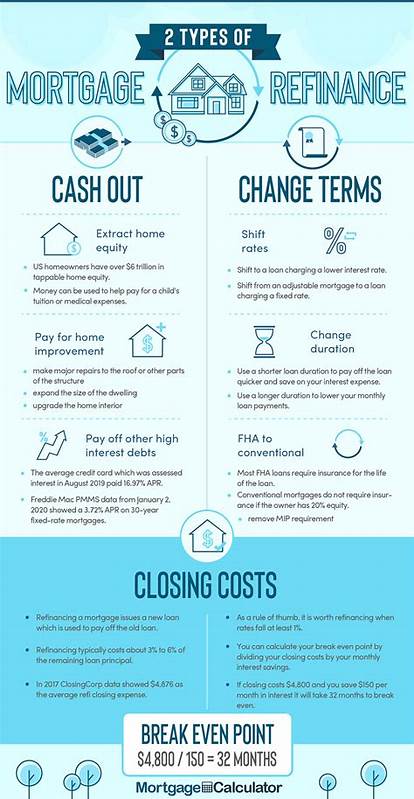

Также необходимо иметь в запасе средства на оплату так называемых «закрывающих» издержек – при рефинансировании они могут достигать от 3% до 6% от суммы нового кредита. Выбор конкретного типа рефинансирования базируется на главной цели заемщика. Если хочется просто улучшить процентный параметр или изменить срок договора, оптимален вариант с изменением ставки и условий займа. Для тех, кто намерен получить дополнительную наличность, подойдет рефинансирование с наличным выводом, позволяющее взять сумму больше, чем остаток по текущему кредиту, при этом разницу получить деньгами. Для владельцев ипотек с государственной поддержкой существуют специальные упрощенные варианты реструктуризации, которые часто отличаются меньшим количеством документации и отсутствием необходимости в оценке жилья.

При поиске условий для рефинансирования важно не ограничиваться единственным банком. Очень полезно ориентироваться на несколько предложений, заполнив заявки сразу в нескольких учреждениях. Каждый кредитор обязан предоставить так называемые «оценочные документы кредита», отображающие все ключевые параметры, включая процентную ставку, сборы и потенциальные общие расходы. Сравнивая такие документы, можно выбрать наиболее выгодное предложение. Одним из важных решений на этапе выбора стал вопрос о фиксировании процентной ставки.

При тенденции роста рыночных ставок стоит зафиксировать нынешний уровень, чтобы защититься от возможного повышения платежей в будущем. Если же прогнозы указывают на снижение ставок, то можно отказаться от фиксации, чтобы попытаться получить еще более низкую ставку перед закрытием сделки. Следует помнить, что зафиксировать ставку может сопровождаться отдельной комиссией, особенно если фиксация требуется на длительный срок. Процедура рефинансирования предполагает обязательную оценку недвижимости. Новому кредитору требуется знать текущую рыночную стоимость жилья, чтобы определить максимально безопасный объем финансирования.

Цена оценки варьируется в разных регионах, но в среднем она составляет несколько сотен долларов. Исключение могут составлять некоторые виды упрощенного рефинансирования, которые освобождают от необходимости в дополнительной оценке. Завершающий этап − подписание новых кредитных документов и оплата всех предусмотренных издержек. После этого заемщик начинает обслуживать новый кредит, который по условиям может значительно отличаться от прежнего. Чаще всего это сопровождается снижением переплаты, уменьшением платежей, но бывает и наоборот, если, например, выбран вариант с меньшим сроком.

Определить, когда стоит приступать к рефинансированию, помогает несколько факторов. Самый простой и распространенный сигнал – снижение среднерыночных ставок по ипотеке. Если нынешняя ставка значительно выше, новый кредит может позволить сэкономить на платежах и общей сумме процентов. Также улучшение кредитного рейтинга открывает дополнительные возможности для получения более выгодных условий или перехода с государственных программ на коммерческие. Владельцы жилья с накопленной значительной долей собственного капитала могут использовать рефинансирование для исключения ипотечного страхования или получения денег путем вывода части стоимости недвижимости.

Однако не всегда рефинансирование имеет смысл. Если планируется продажа жилья в ближайшие несколько лет, обычно затраты на рефинансирование просто не окупаются. Рекомендуется обязательно рассчитывать точку безубыточности, время, за которое экономия превысит затраты на заключение сделки, чтобы не попасть в убыток. Перед тем как принять окончательное решение, стоит взвесить все плюсы и минусы. Среди ключевых преимуществ можно выделить снижение процентной ставки и суммы ежемесячного платежа, возможность досрочно погасить долг и свободно пользоваться средствами за счет вывода капитала.

В то же время недостатками являются закрывающие комиссии, риск потери на преждевременном выходе из кредитного договора и небольшой временный удар по кредитной истории из-за дополнительных запросов кредитором. Разновидности ипотечного рефинансирования достаточно разнообразны. Обычное изменение условий ставки и срока хорошо подойдет тем, кто ищет улучшения платежей. Рефинансирование с выводом наличных откроет возможности для крупных дополнительных расходов или погашения других задолженностей. Упрощенное рефинансирование лучше всего подходит обладателям ипотек с государственным субсидированием, кто желает провести реструктуризацию быстро и просто.

Встречается также обратный вариант с внесением дополнительной суммы при реструктуризации для снижения общего долга. В отдельных случаях можно воспользоваться программой с отсутствием закрывающих издержек – здесь комиссия включается в тело кредита или компенсируется за счет увеличения ставки. Также существуют специальные предложения для заемщиков, оказавшихся в ситуации задолженности сверх стоимости жилья, когда кредиторы идут на перестройку кредита с объемом ниже остатка для предотвращения потери собственности. Часто можно услышать и о реструктуризации путем обратной ипотеки, особенно для пожилых владельцев, которая позволяет получить деньги из капитала без ежемесячных выплат за счет погашения суммы при продаже или наследовании. Что касается стоимости рефинансирования, то она включает практически те же статьи расходов, что и при первичном кредитовании.

Общая сумма по разным оценкам колеблется в диапазоне от трех до шести процентов от суммы нового кредита. Важно подбирать предложения с наилучшими ставками и сборами, сравнивая несколько вариантов, чтобы минимизировать расходы. Отсрочки перед рефинансированием существуют для некоторых типов кредитов и программ. Например, для наличного вывода обычно требуется, чтобы прошло не менее года с момента предыдущего займа, для государственных программ – около 210 дней. Хотя по стандартным коммерческим кредитам ограничений нет, у банков иногда действуют собственные внутренние правила, требующие выдержки периода до полугода.

Чтобы обойти их, можно обратиться в другой банк. Скорость процесса зависит от технической подготовленности и оперативности заемщика и кредитора. В среднем оформление занимает около 40–45 дней. Для ускорения процесса рекомендуется сразу подготовить необходимые документы, включая налоговые декларации, выписки по счетам и другую финансовую информацию, а также быстро отвечать на запросы банка. Важной темой является влияние рефинансирования на кредитный рейтинг.

При подаче заявки обычно делается проверка кредитной истории, которая может временно снизить показатель на несколько баллов. Частые подобные запросы и закрытие старого счета иногда тоже негативно отражаются на истории. Однако в дальнейшем при своевременном обслуживании нового кредита кредитный рейтинг обычно восстанавливается и даже улучшается. Если текущая кредитная история оставляет желать лучшего, существуют варианты мягкого подхода, включая упрощенные программы реструктуризации, привлечение поручителей с хорошей кредитной историей или поиск банков с особыми условиями для заемщиков с низким рейтингом. Также всегда можно работать над повышением собственного рейтинга перед подачей заявки.

Обычно рефинансирование рассматривают в качестве разумного шагa в случае, если оно обещает улучшить финансовое положение. Это может быть снижение ставки, оптимизация срока или улучшение cash flow. Однако если в ближайшем будущем планируется переезд или продажа дома, затраты и временные издержки могут не окупиться. Процесс сам по себе не сложнее оформления первичной ипотеки, при этом важно знать требования банков: минимальный кредитный рейтинг, соотношение долга к доходу, оценка стоимости недвижимости и так далее. Понимание шагов, от проверки финансов до выбора типа рефинансирования, сбора документов и прохождения оценки, поможет подготовиться и избежать неожиданных задержек.

В некоторых случаях стоит также учитывать возможные штрафы за досрочное погашение старого кредита, которые могут оказаться дополнительной статьей расходов. Независимо от этого, проценты по новым кредитам обычно оказываются ниже, что в конечном итоге оправдывает затраты. Ипотечный рефинансинг – это эффективный инструмент финансового планирования, приносящий выгоду тем, кто внимательно подходит к процессу и принимает решение на основании анализа своих целей и возможностей. Правильное понимание и подготовка способны не только сэкономить значительные средства, но и обеспечить стабильность и комфорт семейного бюджета на долгие годы.