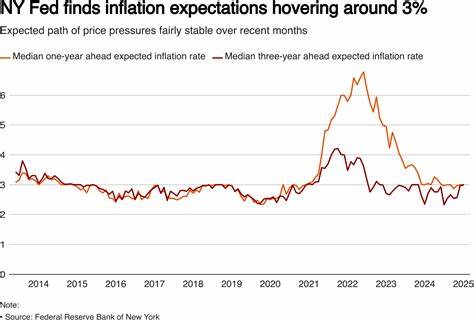

В последние месяцы внимание мировой экономической общественности вновь привлекли данные Федерального резервного банка Нью-Йорка, показывающие умеренное снижение инфляционных ожиданий среди населения и бизнеса. Этот спад становится особенно примечательным на фоне продолжающихся международных торговых конфликтов и роста тарифных барьеров, которые во многом формируют неопределённость в экономических прогнозах. В условиях постоянных изменений глобальной торговой политики, можно ли ожидать, что умеренность в инфляционных ожиданиях будет сохраняться, или же тарифные разбирательства внесут новые волатильные факторы? Инфляционные ожидания традиционно играют ключевую роль в экономической динамике, поскольку они влияют на поведение потребителей и предприятий. Когда население и компании ждут повышения цен, они склонны ускорять закупки и инвестиции, что, в конечном итоге, может привести к реальному росту инфляции. И наоборот, если ожидания остаются умеренными или снижаются, инфляционное давление ослабевает.

Исследование Нью-Йоркского ФРБ основано на широком спектре опросов и экономических моделей, которые учитывают не только текущие уровни цен, но и прогнозы рынка труда, потребительской активности и глобальных экономических тенденций. Согласно их последним данным, наблюдается тенденция к умеренному снижению инфляционных ожиданий, что может свидетельствовать о большем доверии к мерам монетарной политики и устойчивости экономики. Однако этот позитивный сигнал омрачается рисками, связанными с торговой политикой. Продолжающиеся тарифные противостояния между ключевыми экономическими игроками, такими как США и Китай, создают неопределённость в цепочках поставок и влияют на стоимость импорта. Рост импортных тарифов, как правило, ведёт к повышению цен на потребительские товары, особенно на технологии, сельскохозяйственную продукцию и промышленные компоненты, что может подстегнуть инфляцию.

При этом, степень влияния тарифов на инфляцию зависит от множества факторов, включая способность компаний адаптироваться к новым условиям, наличие альтернативных источников поставок и меры государственной поддержки. Аналитики отмечают, что если тарифное давление сохранится или усилится, потребители могут столкнуться с ростом цен, что изменит их инфляционные ожидания и поведет за собой повышение фактической инфляции. С другой стороны, если торговые распри будут решены или смягчены, существует шанс сохранения текущей умеренной динамики. Дополнительным фактором, который влияет на ожидания инфляции, является политика центральных банков. Федеральный резерв в последние годы демонстрирует приверженность достижению стабильного уровня инфляции около 2%.

Их подход к процентным ставкам и открытым рынкам активов оказывает непосредственное влияние на бюджетные ожидания бизнеса и населения. Умеренность в инфляционных ожиданиях может свидетельствовать о том, что экономические агенты верят в способность ФРС сдерживать инфляцию даже на фоне внешних шоков. Однако этот баланс достаточно хрупок и требует постоянного регулирования и мониторинга. Важным моментом является и восприятие общественностью развития тарифных споров. Медиа и официальные заявления формируют настрой рынка и потребительское поведение.

Усиление напряженности может привести к негативным ожиданиям и снижению потребительской уверенности, что, в свою очередь, замедлит экономическую активность и повлияет на инфляцию через снижение спроса. Аналитики рекомендуют внимательно следить за развитием тарифной ситуации и политическими сигналами, чтобы своевременно адаптировать экономическую стратегию и инвестиционные решения. Для российских компаний и потребителей текущие тенденции также имеют важное значение. Изменения в международной торговле влияют на стоимость импортных товаров и комплектующих, что отражается на внутреннем рынке и инфляционных процессах. Стабилизация инфляционных ожиданий является важным условием для устойчивого экономического роста и поддержания покупательской способности.