Для многих вкладчиков при выборе подходящего банковского продукта важнейшим фактором является уровень процента по вкладу. Однако, зачастую внимание упускается из виду важный аспект - условия досрочного снятия средств и связанные с этим дополнительные затраты, такие как Vorschusszinsen. Понимание того, что представляет собой Vorschusszinsen, как они рассчитываются и какое влияние оказывают на итоговую прибыль, поможет избежать неприятных сюрпризов и максимально эффективно управлять своими сбережениями. Vorschusszinsen, или авансовые проценты, - это плата, которую банк взимает с вкладчика в случае досрочного снятия суммы, превышающей оговоренный контрактом лимит. Такие условия прописываются в договорах по долгосрочным сберегательным счетам и других финансовых продуктах, где действуют повышенные ставки при сохранении средств на длительный период.

Банки используют Vorschusszinsen как инструмент защиты своих интересов, компенсируя потерю дохода, связанного с невозможностью инвестировать снятые средства в прибыльные проекты. Принцип расчета Vorschusszinsen основывается на процентной ставке, которая обычно чуть ниже или равна базовой ставке по вкладу, умноженной на сумму досрочного снятия и период отсутствия этих средств на счете. Например, если вкладчик имеет на счету 10 000 евро с возможностью свободного снятия до 2 000 евро без штрафных санкций, то при снятии 5 000 евро придется заплатить Vorschusszinsen за 3 000 евро. При этом начисление происходит за количество дней, пока деньги отсутствуют на счету, что определяется контрактом. В реальном сценарии, если сумма не будет возвращена в течение, скажем, 90 дней, банк посчитает штраф в виде ваших упущенных процентных начислений за этот период.

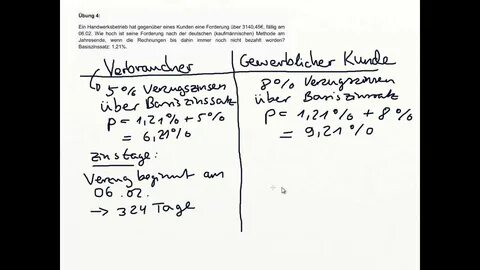

Рассмотрим более конкретный пример. Семья, у которой открыт сберегательный счет с 10 000 евро, решила снять 5 000 евро на ремонт дома. Согласно договору, без уплаты Vorschusszinsen можно снять только 2 000 евро, а остальные 3 000 облагаются штрафом. При ставке 0,68% годовых и периоде 90 дней штраф составит около 5 евро. Хотя сумма штрафа кажется небольшой, на длительных периодах и крупных суммах это может существенно повлиять на общую доходность вложения.

Важно учитывать, что Vorschusszinsen варьируются в зависимости от конкретного финансового учреждения. Крупные немецкие банки, такие как Postbank, Deutsche Bank или Commerzbank, как правило, используют данный вид ставки для защиты своих инвестиций. Однако процентные значения, лимиты без штрафов и условия возврата средств отличаются, поэтому надлежит внимательно изучать договоры и условия перед открытием счета. Это позволяет не только оптимизировать выгоду, но и подготовиться к возможным финансовым ситуациям, когда может возникнуть необходимость в досрочном снятии. Одним из способов избежать дополнительных затрат на Vorschusszinsen является выбор более гибких финансовых продуктов, например, дневных депозитов или Tagesgeldkonto.

Эти счета предоставляют возможность снимать средства в любое время без штрафных санкций, что делает их идеальным выбором для тех, кто хочет сохранить доступ к своим деньгам и избежать неожиданных комиссий. Хотя процентные ставки на таких счетах обычно ниже, гибкость доступа может компенсировать это за счет экономии на штрафах при необходимости срочного расхода средств. В то же время, если планируется долгосрочное инвестирование и деньги не предполагается трогать в ближайшие годы, более выгодным вариантом становится Sparbuch или сберегательный счет с фиксированными ставками. Такие продукты, как правило, предлагают более высокие проценты, но ограничивают свободу распоряжения средствами. В данном случае Vorschusszinsen служат своего рода гарантией для банка, позволяющей планировать дальнейшие финансовые операции и инвестировать капиталы с максимальной отдачей.

Для инвесторов и вкладчиков ключевым моментом настоящего времени является внимательное изучение всех пунктов договора в отношении Vorschusszinsen. Финансовая грамотность и понимание условий помогут избежать необоснованных расходов и сделать выбор, оптимально подходящий под личные финансовые цели. Рекомендуется запрашивать разъяснения у банковских консультантов и внимательно анализировать продуктовое предложение каждого кредитора. Кроме того, сравнение разных предложений на рынке имеет огромное значение. Поскольку процентные ставки и условия Vorschusszinsen существенно разнятся, поиск самой выгодной комбинации позволит снизить риски и повысить доходность.

В интернете существует множество сервисов и платформ, предоставляющих возможность сравнить условия различных банковских продуктов и сделать обоснованный выбор. Особое внимание следует уделить политике банка относительно изменения условий впоследствии вступления в договор. В некоторых случаях банки могут корректировать ставки, в том числе Vorschusszinsen, что лишает вкладчика части предсказуемости своих финансовых потоков. Оформление договора с прозрачными фиксированными условиями позволит снизить неопределенность и обезопасить сбережения от внезапных изменений. Для семей и частных лиц, которые рассматривают возможность получения кредитов, понимание Vorschusszinsen является полезным в контексте управления ликвидностью.

При необходимости оперативного пользования капиталом умение минимизировать штрафы за досрочное распоряжение деньгами позволяет сэкономить значительные средства и сохранить финансовую стабильность. В итоге, Vorschusszinsen - это важный элемент современной банковской системы, направленный на баланс интересов кредитных учреждений и клиентов. Их своевременное распознавание, тщательное изучение условий и грамотное включение в финансовое планирование - залог успешного управления личными инвестициями и сбережениями. Бережное отношение к контрактам и осознанный подход к выбору продуктов обеспечивают максимальную выгоду и достаточную гибкость в распоряжении собственными ресурсами. Профессиональная консультация и регулярный анализ рынка финансовых услуг помогут избежать нежелательных расходов и сделать ваши инвестиции максимально эффективными.

.