Vorschusszinsen - это особый вид процентов, которые банки могут взимать с клиентов в случае досрочного снятия средств со сберегательного счета или вклада без соблюдения предусмотренного договорами срока уведомления. Важность понимания механизмов расчета этих процентов трудно переоценить, ведь незнание правил нередко приводит к дополнительным расходам и неприятным финансовым сюрпризам. Рассмотрим детально, что же такое Vorschusszinsen, когда они появляются, и каким образом можно грамотно рассчитывать их с помощью специального калькулятора. В банковской практике термин Vorschusszinsen означает своего рода штрафные проценты, возникающие в случае нарушения правил по срокам снятия денег со сберегательных продуктов. В большинстве случаев для вкладов и сберегательных счетов существуют определенные оговорки о минимальном сроке, в течение которого клиент не может распоряжаться средствами, либо обязателен определенный период уведомления о предстоящем снятии денег.

Если эти условия игнорируются - банк применяет Vorschusszinsen. Как правило, речь идет о повышенных процентных ставках, исчисляемых за период, соответствующий установленной договором сроку уведомления. Как правило, в Германии, где термин и активно используется, существует стандартный льготный лимит снятия средств без начисления Vorschusszinsen. Обычно эта сумма не превышает 2000 евро в месяц. Если клиент снимает больше этой суммы, но при этом не уведомил банк заранее, начинает насчитываться Vorschusszins за не согласованный период, который чаще всего равен трем месяцам - именно столько длится стандартная Kündigungsfrist, то есть срок уведомления.

Банки в Германии традиционно используют так называемую немецкую методику расчета процентов, известную как 30/360. Эта система предполагает, что каждый месяц считается как 30 дней, а в году 360 дней. Этот стандарт применяется для вычисления как обычных, так и Vorschusszinsen, что значительно упрощает и стандартизирует вычисления. Следовательно, при использовании этой методики три месяца эквивалентны 90 процентным дням. Именно за эти 90 дней и начисляются Vorschusszinsen, если снятие произведено без предварительного уведомления и сумма превышает установленный лимит.

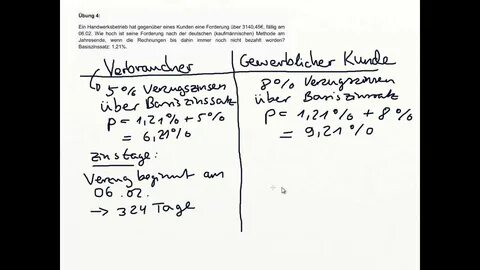

Для понимания механизма вычисления рассмотрим практический пример. Представим ситуацию с неким клиентом - господином Хюбли, который решил снять со своего сберегательного счета сумму в размере 5000 евро. На счету есть достаточное количество денег, однако договор с банком предусматривает, что за один месяц можно свободно снимать только 2000 евро. При снятии суммы, превышающей этот порог, обязательно должна быть трехмесячная Kündigungsfrist, то есть заявка на снятие средств должна быть подана заранее с оповещением банка. В случае господина Хюбли уведомления не было, и он снял всю сумму немедленно.

В таком случае банк начислит Vorschusszinsen за все три месяца, на которые распространяется Kündigungsfrist, по сумме превышающей 2000 евро, то есть за 3000 евро. Допустим, что ставка обычного годового процента на сбережения составляет 1,5%, а Vorschusszins считается как 25% от этой ставки - то есть 0,375% годовых. Умножая эту ставку на количество дней (90 дней), а также на сумму превышения, можно получить точную сумму Vorschusszinsen. Для упрощения расчета сегодня широко доступны онлайн калькуляторы Vorschusszinsen, которые позволяют вводить данные - снятую сумму, установленный лимит, годовую процентную ставку, ставку Vorschusszins, длительность Kündigungsfrist и число дней в году. Благодаря этим инструментам, пользователю не нужно самостоятельно считать дни и применять сложные формулы: калькулятор мгновенно выводит итоговую сумму Vorschusszinsen.

Правильное использование таких калькуляторов помогает избежать нежелательных сюрпризов и лучше контролировать свои финансовые операции. Для всех, кто планирует досрочно снимать крупные суммы с депозитов или других сберегательных продуктов, настоятельно рекомендуется ознакомиться с условиями договора и заранее планировать операции с учетом Kündigungsfrist. Это позволит не только избежать дополнительных затрат, но и грамотно управлять личными финансами. Стоит отметить, что Vorschusszinsen - не просто штраф, а своего рода компенсация для банка за упущенную выгоду, так как при досрочном снятии средств средства не могут быть использованы для кредитования или других инвестиционных целей. С другой стороны, для клиента понимание того, как именно рассчитываются эти проценты, позволяет производится их сравнение с условиями других банков и принимать решения о выборе наиболее выгодного финансового продукта.

Особое внимание при расчете Vorschusszinsen следует уделять методам вычислений процентов. Помимо классической немецкой системы 30/360, иногда используются актуальные методы, учитывающие фактическое количество дней в определенном месяце или году. Это может незначительно менять итоговую сумму процентов, и некоторые клиенты и финансовые консультанты предпочитают более точное определение, называемое act/360 или act/365, где "act" обозначает реальное число дней в периоде. Выбор метода обычно оговаривается в договоре с банком, и непонимание особенностей может привести к неожидаемым итогам. Еще один аспект, который влияет на размер Vorschusszinsen - это непосредственно величина Vorschusszinsfaktor.

Как правило, этот фактор составляет порядка 25% от обычной процентной ставки, однако при определенных условиях или видах договоров он может быть выше. Это значит, что Vorschusszinsen зачастую начисляются по ставке значительно выше, чем годовой процент по депозиту, и именно поэтому при досрочном снятии крупных сумм возникает значительная финансовая нагрузка. Для эффективного управления личными финансами важно подходить к вопросам с максимальной ответственностью и планированием. Если есть необходимость в досрочном использовании средств, стоит заранее обсудить с банком условия, уточнить, есть ли возможность изменять Kündigungsfrist или увеличивать допустимый Freibetrag. Иногда банки идут навстречу клиентам, особенно при долгосрочном сотрудничестве или при использовании дополнительных продуктов финансового учреждения.

Таким образом, Vorschusszinsen - это неотъемлемая часть работы с современными сберегательными продуктами и депозитами. Знание принципов их расчета, своевременное использование онлайн-калькуляторов, а также внимательное чтение банковских соглашений помогут избежать дополнительных расходов и сохранить свои финансовые ресурсы максимально эффективно. Внимательное отношение к срокам уведомления и суммам снятия - залог успешного управления сбережениями без лишних затрат. Заключая, следует подчеркнуть, что финансовая грамотность в вопросах Vorspusszinsen является ключом к успешному и комфортному управлению своими средствами. Используйте возможности современного цифрового мира для быстрого и точного расчета, чтобы всегда знать свои обязательства и права в отношениях с банками.

Даже при необходимости досрочного снятия средств осознанный подход поможет минимизировать потери и улучшить финансовое благосостояние. .