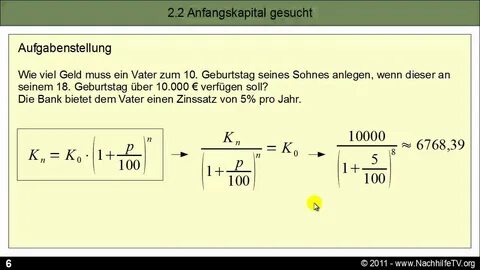

Vorschusszinsen, или начисление процентов за досрочное снятие средств со сберегательных счетов, часто становятся неожиданностью для многих обладателей традиционных сберегательных книжек и вкладов. В условиях современного финансового рынка грамотное понимание этого понятия помогает не только избежать ненужных затрат, но и оптимизировать личные сбережения. Давайте подробно разберёмся, что такое Vorschusszinsen, как их правильно вычислить и каким образом можно минимизировать их влияние на ваш бюджет. Для начала стоит отметить, что предложение классических сберегательных книжек остаётся востребованным, несмотря на появление более современных и технологичных способов управления финансами. Вкладчики ценят надёжность таких продуктов, ведь они обеспечивают определённую безопасность капитала.

Однако особенности условий по таким счетам предусматривают ограничения и правила, которые известны не всем. Одним из них является возможность снятия ограниченной суммы без штрафов, а при превышении - начисление дополнительных процентов, которые банки называют Vorschusszinsen. Под Vorschusszinsen подразумеваются своего рода компенсационные платежи банку за досрочное снятие денежных средств, которые ещё не были готовы к выводу с учётом установленного срока действия вклада. Другими словами, когда клиент снимает сумму, превышающую лимит, предусмотренный договором, банк теряет возможность использовать эти средства для своих операций, и поэтому начисляет штрафные проценты в виде Vorschusszinsen. Размер такого штрафного сбора определяется индивидуально банком, однако существует распространённая практика расчёта, которая помогает понять принцип начисления и приблизительно вычислить сумму подобного платежа самостоятельно.

Обычно для расчёта берётся ставка процентов по вкладу, делится на четыре (что соответствует квартальной ставке при годовой ставке), а потом применяется к избыточной сумме, снятой досрочно. Например, если ставка по вкладу составляет 2% годовых, то для трёх месяцев начисляется 0.5%, которые умножаются на превышение суммы свыше дозволенного лимита для снятия без штрафа. Следовательно, если клиент вынул на 3 000 евро больше разрешённого лимита в 2 000 евро, то пересчет выглядит следующим образом: 0,5% от 3 000 евро - это 15 евро за год, или примерно 3,75 евро за 90 дней. Такие расчёты варьируются в зависимости от конкретного банка и его внутренней политики.

Стоит отметить, что законодательные нововведения, в частности решения Конституционного суда и изменения в банковском надзоре, оказали влияние на регулирование выплат Vorscchusszinsen. С середины 90-х годов банки получили возможность самостоятельно выбирать, применять ли подобные процентные ставки и как именно. Вместо классического Strafzins начали появляться более новые форматы платежей, например, Vorfälligkeitsentgelt - так называемый штраф за досрочное расторжение договора, который зачастую рассчитывается без привязки к срокам. Порог суммы, которую можно снимать без штрафных процентов, также изменился. Сумма выросла с 2 000 евро до 3 000 евро, что даёт вкладчикам большую свободу управления своими средствами без штрафов в большинстве случаев.

Тем не менее, если деньги нужны в суммах сверх этого лимита, важно знать, как минимизировать финансовый ущерб. Один из действенных способов избежать или сократить выплату Vorschusszinsen - это распределять свои сбережения между несколькими сберегательными счетами или книжками. Таким образом клиент может снимать допустимые суммы с каждого счёта без нарушения условий и получения штрафов. Этот метод особенно эффективен для опытных вкладчиков, которые оперируют крупными суммами и всегда хотят иметь доступ к свободным средствам с максимальными выгодами. Не менее важной рекомендацией является перед оформлением вклада внимательно изучать тарифы и правила именно вашего банка.

Поскольку в Германии и других странах банковские учреждения предлагают разные условия по Vorschusszinsen и Vorfälligkeitsentgelt, консультирование напрямую с банком поможет избежать неприятных сюрпризов. Часто банки публикуют онлайн калькуляторы, позволяющие рассчитать возможные штрафы заранее. Также не стоит забывать о возможностях инвестирования с использованием более гибких финансовых продуктов, которые не предполагают значительных ограничений и штрафов при досрочном снятии средств. Современный финансовый рынок предлагает разнообразный спектр вариантов - от дискретного управления средствами в накопительных счетах до более сложных инвестиционных инструментов с доходностью выше классического сберегательного счета и с более комфортными условиями вывода. Совокупно, понимание механизма Vorschusszinsen и грамотное планирование движения своих средств помогают максимально эффективно управлять капиталом.

Владельцам сберегательных книжек важно иметь чёткое представление о том, какие денежные операции возможны без дополнительных затрат, а где стоит проявлять осторожность. Только так можно сохранить и приумножить свои накопления, не теряя ценного времени и средств из-за непредвиденных комиссий. Подводя итоги, можно сказать, что Vorscchusszinsen - это не просто штраф, а инструмент компенсации банка за досрочное использование или вывод средств. Его правильный расчет позволяет клиентам обоснованно принимать решения, а оптимизация своих финансовых операций - избежать потерь. При внимательном подходе и грамотном подходе к распределению сбережений можно сохранить доступ к деньгам, сохранив при этом все преимущества и защиту, свойственные классическим сберегательным продуктам.

.