Покупка автомобиля - важное событие для любого человека, особенно когда речь идет о способах приобретения транспортного средства с помощью различных финансовых инструментов. Одним из распространённых и в то же время вызывающих много вопросов способов является покупка машины по договору лизинга с последующим выкупом, который в арабском языке часто обозначают как "إيجار منتهي بالتمليك". Данный контракт сочетает в себе элементы аренды и последующего перехода права собственности после выплаты определённых сумм. Однако, несмотря на распространившуюся практику, подобная форма договора вызывает серьезные споры с точки зрения религиозного права в исламском мире. В статье будет рассмотрена суть такого договора, религиозные и юридические аргументы, рекомендации для владельцев, а также общие советы для тех, кто сталкивается с подобными контрактами.

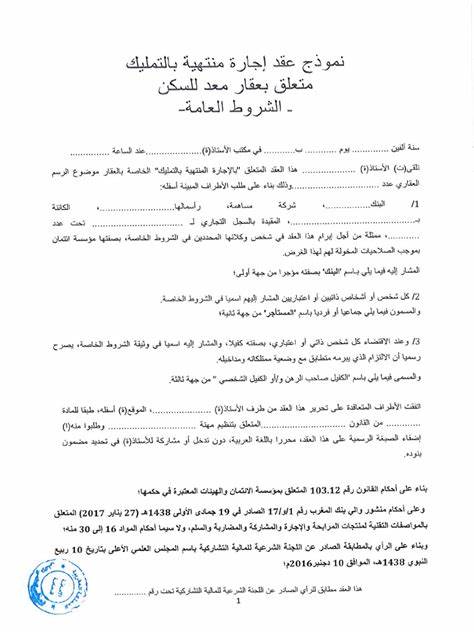

Прежде всего, важно понимать, что договор лизинга с последующим выкупом представляет собой два отдельных договора, которые заключаются единым документом. Первый - договор аренды, по которому арендатор пользуется автомобилем, оплачивая фиксированные платежи. Второй - договор купли-продажи, который даёт арендатору право выкупить машину по окончании срока оплаты лизинговых платежей. На первый взгляд такой подход может показаться удобным и выгодным, так как он облегчает покупку автомобиля людям, не имеющим достаточной суммы сразу. Однако с точки зрения исламского фика и шариата появилось множество вопросов и возражений к такой конструкции.

Главной проблемой признано невозможность точно определить, кто несёт ответственность за повреждения и убытки в случае аварий или поломок автомобиля. Понятие гарантии занимает здесь ключевое место. В классическом понимании шариата гарантия должна быть чётко определена и должна нести ответственность тот, кто имеет право собственности. В договоре "إيجار منتهي بالتمليك" ситуация неоднозначна. Поскольку право собственности на автомобиль формально принадлежит сдающему в аренду, но пользование и экономическая выгода - арендатору, в случае ущерба возникает спор, кто именно должен нести финансовую нагрузку.

Арендатор, заключивший договор аренды, может заявить, что он не является собственником и следовательно не обязан выплачивать компенсацию. В то же время владелец автомобиля может настаивать на ответственности арендатора как пользователя транспорта. Такая неопределённость приводит к конфликтам и юридическим спорам. По причине этих противоречий исламские учёные и авторитетные шариатские организации, в том числе и هيئة كبار العلماء, пришли к выводу о недопустимости и запрете договора лизинга с последующим выкупом в его классической форме. Они аргументируют это тем, что договор фактически совмещает два контракта в одном, что противоречит принципам права.

Кроме того, страхование, которое пытается решить вопросы гарантийной ответственности, рассматривается как неортодоксальное и несоответствующее нормам шариата, поскольку оно по сути является азартной сделкой и не отражает реальные юридические обязательства. Подобные определения и запреты имеют большое значение для мусульманских потребителей и продавцов автомобилей. Для тех, кто уже имеет автомобиль на условиях подобного договора, есть важные рекомендации. При истечении срока лизинговых платежей, не следует автоматически претендовать на право собственности или принуждать к выдаче автомобиля по договору выкупа. Вместо этого можно ограничиться лишь договором аренды, продолжая пользоваться автомобилем, либо вновь обговорить условия с продавцом и оформить переход права собственности по другому, более корректному юридически и религиозно способу.

Это поможет избежать конфликтов и сохранить хорошие отношения между сторонами сделки. В целом, для потенциальных покупателей и инвесторов в автомобильный рынок на мусульманских территориях стоит с осторожностью относиться к предложениям о покупке автомобиля по договору "إيجار منتهي بالتمليك". Лучше искать альтернативные формы финансирования, которые будут соответствовать как религиозным нормам, так и юридическим требованиям. Законодательные и религиозные органы рекомендуют изучать содержание договоров и консультироваться со специалистами перед заключением подобных сделок. Опыт показывает, что во многих случаях более традиционные формы купли-продажи, рассрочки или простого лизинга без обязательств о последующем выкупе оказываются более надёжными и безопасными.

Подводя итог, важно помнить, что легальное и этическое легитимное приобретение автомобиля - залог спокойствия и уверенности в будущем. Понимание религиозно-правовых аспектов поможет избежать финансовых потерь и юридических споров, а также укрепит доверие между покупателями и продавцами. В современном меняющемся мире интеграция религиозных норм с современными финансовыми инструментами остаётся сложной задачей, требующей внимательного и взвешенного подхода со стороны всех участников рынка. Поэтому полезно всегда выбирать пути, которые не противоречат установленным нормам и сохраняют справедливость и честность в отношениях. .