В последние годы блокчейн и связанные с ним технологии стали основой новых финансовых инноваций, которые переворачивают представления о том, как должны функционировать платежные системы. Одним из наиболее важных достижений в этой области является недавнее событие в Швейцарии, где ведущие банки страны - UBS, Sygnum Bank и PostFinance - успешно завершили пилотный проект, реализовавший первый в мире юридически значимый платеж через публичный блокчейн. Этот прорыв знаменует собой новый этап в развитии цифровой экономики и финансовой инфраструктуры. Под эгидой Швейцарской ассоциации банкиров (Swiss Bankers Association, SBA) была проведена обширная проверка концепции (Proof-of-Concept), в ходе которой тестировалась возможность использования токенов, привязанных к банковским депозитам, а также инфраструктуры для обеспечения платежей на базе смарт-контрактов. В рамках эксперимента был задействован механизм, при котором платежные инструкции выступали в роли "депозитных токенов", размещённых на блокчейне.

Это позволило инициировать оффчейн перевод фиатных средств с одной стороны, а с другой - гарантировать прозрачность и юридическую значимость процесса посредством публичной блокчейн-сети. Важной особенностью реализованного проекта стала не только успешная оплата между клиентами участвующих банков, но и проверка эскроу-процесса, позволяющего обменивать депозитные токены на токенизированные реальные активы. Автоматическая обработка такого рода сделок делает возможным дальнейшее развитие инновационных финансовых продуктов и повышает доверие к цифровым финансовым системам. С точки зрения нормативного соответствия и безопасности, созданная система обладает функциями верификации всех транзакций и поддерживает высокий уровень защиты данных, что является критически важным для банковской отрасли. По словам представителей SBA, использование публичных блокчейнов с разрешёнными приложениями позволяет не только обеспечить юридическую значимость платежей, но и создавать новые стандарты финансовых операций для всего сектора.

Несмотря на очевидный успех, эксперты указывают на необходимость совершенствования существующих решений в сфере масштабируемости. Для повсеместного внедрения таких технологий в банковскую систему потребуется более тесное сотрудничество между разными финансовыми институтами, провайдерами инфраструктуры и регулирующими органами. В будущем это позволит создать устойчивую и масштабируемую систему, способную обрабатывать миллионы транзакций в реальном времени с соблюдением всех бизнес и юридических требований. Исследование, проведённое швейцарскими банками, является мощным сигналом интереса крупных финансовых организаций к использованию блокчейн-технологий в рамках традиционных платежных систем. Это свидетельствует о постепенной конвергенции классических финансов и децентрализованных решений (DeFi), что открывает перспективы для появления новых продуктов и улучшения качества обслуживания клиентов.

Для Швейцарской ассоциации банкиров, основанной в 1912 году и объединяющей более 265 организаций и 12 тысяч специалистов, успешное завершение проекта - шаг к укреплению позиций страны как одного из мировых центров инноваций в финансовом секторе. Такой прогресс подтверждает её репутацию как стратегического лидера в интеграции технологии с банковским бизнесом. Руководитель направления цифровых активов UBS Кристоф Пухр особо отметил, что реализованная система доказывает реальность интероперабельности между традиционными банковскими депозитами и публичными блокчейн-сетями. Возможность такой интеграции открывает новые горизонты для инноваций с токенизированными активами, позволяя формировать будущее финансовых систем как на национальном, так и на глобальном уровнях. В то же время, аналогичные инициативы наблюдаются и за пределами Швейцарии.

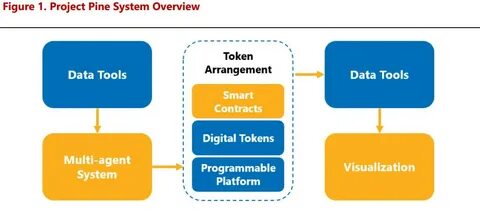

В США Федеральный резервный банк Нью-Йорка и Инновационный центр Банка международных расчётов с начала года экспериментируют с применением смарт-контрактов в рамках исследования под названием Project Pine. Итоги этих исследований также подтвердили гибкость и оперативность применения интеллектуальных контрактов для регулирования токенизированных финансовых систем. В отчёте BIS подчёркивается, что в гипотетических сценариях центральные банки смогут мгновенно адаптировать свои инструменты благодаря смарт-контрактам, что открывает новые возможности для быстрой реакции на экономические вызовы. Тем не менее, в ходе исследований отмечается, что применение блокчейн-решений сталкивается с инфраструктурными ограничениями. Многие существующие финансовые платформы не готовы к работе с продвинутыми сценариями и требуют значительных модернизаций для интеграции с цифровыми технологиями нового поколения.

Развитие смарт-контрактов и токенизация активов неизбежно изменят облик финансовой индустрии и предоставят более эффективные и прозрачные инструменты для управления денежными потоками и инвестициями. Успешные эксперименты швейцарских банков являются ярким примером того, как технологии, первоначально ассоциировавшиеся с криптовалютами и децентрализованными платформами, становятся неотъемлемой частью традиционной банковской экосистемы. В перспективе можно ожидать роста интереса к блокчейн-решениям со стороны крупных банков и финансовых институций по всему миру. Это приведёт к снижению операционных расходов, ускорению процессов, повышению уровня безопасности и гибкости в выполнении платежей и финансовых операций. Кроме того, подобные технологии способствуют укреплению доверия клиентов благодаря возможности полной прозрачности и отслеживаемости транзакций.

Для Швейцарии, страны с долгой традицией финансовой стабильности и инноваций, переход к цифровым технологиям и использование блокчейн-платформ является важным шагом для поддержания конкурентоспособности на международном рынке и привлечения новых клиентов, ориентированных на современные финансовые решения. Таким образом, успешное завершение первого юридически значимого платежа на базе блокчейна в Швейцарии можно считать началом новой эры в банковском деле, где цифровые технологии становятся не просто инструментом, а полноценной основой построения финансовых систем будущего. Сотрудничество банков, регуляторов и технологических компаний будет определять скорость и качество этих изменений. Ожидается, что в ближайшие годы эта тенденция ускорится и станет драйвером для создания новых продуктов, услуг и бизнес-моделей, которые сделают финансовый сектор более доступным, эффективным и адаптивным к потребностям современного общества. Этот путь откроет возможности не только для банков и инвесторов, но и для конечных пользователей, которые получат удобный и безопасный доступ к финансовым ресурсам через цифровые платформы нового поколения.

.