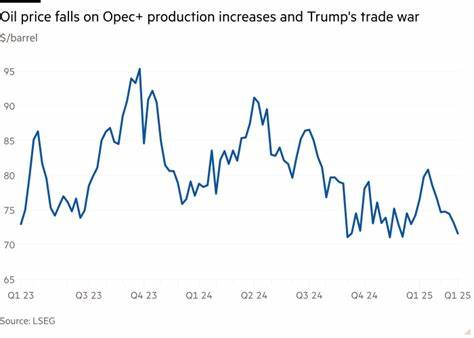

В последние недели мировые цены на сырую нефть демонстрируют заметное снижение, что коррелируется с ожидаемым увеличением добычи нефти коалицией OPEC+ на предстоящем заседании. Данная динамика вызывает значительный интерес как со стороны финансовых аналитиков, так и широкого круга инвесторов, поскольку она напрямую отражается на балансе спроса и предложения на глобальном рынке энергоносителей. В основе снижения цен лежит ряд факторов, среди которых главенствующую роль играет намерение стран-участниц возобновить добычу, частично компенсируя прежние ограничения и стремясь приспособиться к меняющимся экономическим условиям. OPEC+, объединяющая крупнейших мировых производителей нефти, неоднократно меняла свои стратегические планы в ответ на геополитические события, колебания спроса и внутренние экономические приоритеты. В мае коалиция одобрила увеличение добычи примерно на 411 тысяч баррелей в сутки на июль месяц, а сейчас существует высокая вероятность, что в августе будет предпринята аналогичная мера.

Сопутствующие заявления представителей таких стран, как Россия и Саудовская Аравия, подтверждают возможность дальнейшего расширения квот. Столь последовательное наращивание добычи обусловлено несколькими причинами. Во-первых, после двухлетнего периода сокращений производство начало возвращаться к допандемийным уровням, что отвечает интересам большинства стран-экспортеров, стремящихся увеличить выручку от экспорта. Во-вторых, Саудовская Аравия, являющаяся одним из лидеров OPEC+, демонстрирует желание снизить цены на нефть с целью давления на членов коалиции, превышающих собственные квоты, таких как Казахстан и Ирак, стимулируя более эффективное соблюдение договорённостей. При этом запланированное постепенное восстановление добычи, рассчитанное до сентября 2026 года, даёт рынку возможность адаптироваться без существенных шоков, однако в краткосрочной перспективе возникающее переизбыток предложения вызывает опасения на биржах и приводит к снижению котировок.

Рынок реагирует не только на производственные планы, но и на экономические индикаторы. Слабые данные, поступающие из Соединённых Штатов, добавляют неопределённости. Так, индекс менеджеров по закупкам Chicago PMI за июнь неожиданно показал снижение до минимальных значений за пять месяцев, сигнализируя о замедлении промышленной активности. Аналогичная ситуация наблюдается в региональном отчёте Dallas Fed, что может указывать на спад деловой активности и, следовательно, ослабление спроса на энергоносители со стороны промышленного сектора. Экономическая слабость США, крупнейшего потребителя нефти, традиционно оказывает негативное давление на цены, так как снижает объемы закупок нефти и сопутствующих продуктов.

Однако кроме негативных факторов, существуют и положительные тенденции, способные частично компенсировать давление на рынок. Например, прогноз от Американской автомобильной ассоциации (AAA) указывает на рекордное число путешественников на автомобили в период праздничных выходных на День независимости США. Ожидается, что около 61,6 миллиона человек воспользуются личным транспортом в период с 28 июня по 6 июля, что на 2,2% превышает показатели предыдущего года. Увеличение автомобильных поездок ведёт к росту спроса на бензин, что поддерживает топливный рынок и способствует стабилизации цен на отдельные виды нефтепродуктов. Значительную роль в формировании цен на нефть играет ситуация с долларом США.

Понижение индекса доллара до минимальных отметок за несколько лет смогло ограничить падение нефтяных котировок, поскольку нефть обычно торгуется в долларах, и ослабление американской валюты делает её более доступной для покупателей, доминирующих на международных рынках. При этом позитивный настрой на фондовых рынках, особенно рост индекса S&P 500 до рекордных значений, отражает уверенность инвесторов в долгосрочном экономическом восстановлении, что потенциально поддерживает спрос на сырую нефть. Среди геополитических факторов стоит отметить высказывания бывшего президента США Дональда Трампа относительно возможного смягчения санкций против Ирана при условии мирного поведения последнего. Это заявление влияет на восприятие рынка относительно возможного увеличения поставок иранской нефти, что также служит фактором для снижения цен, учитывая риск наращивания предложения в ближайшем будущем. В целом текущее снижение цен на нефть можно рассматривать как реакцию рынка на компенсирующее повышение добычи OPEC+, усиленное ожиданиями избытка предложения при сохраняющихся макроэкономических рисках.

Стоит отметить, что даже при негативных новостях падение цен пока оставалось ограниченным, что свидетельствует о сохраняющейся сбалансированности спроса и предложения и ожидаемой реакции на последующие события. Эксперты прогнозируют, что увеличение производства продолжит оказывать давление на нефтяные котировки, однако рост потребления и адаптивные меры со стороны производителей могут сгладить наиболее острые перепады. Для инвесторов и игроков рынка актуально внимательно следить за заседаниями OPEC+, мониторить макроэкономические показатели, а также отслеживать геополитическую ситуацию, так как данные факторы напрямую влияют на волатильность цен. Кроме того, существенное значение имеют внутренние политики стран-участниц, направленные на регулирование добычи и защиту рыночных долей, что требует глубокого понимания механизмов сотрудничества и конкуренции внутри коалиции. Таким образом, спад цен на нефть на фоне ожидаемого увеличения добычи OPEC+ отражает сложную взаимосвязь между мировыми экономическими тенденциями, геополитической ситуацией и производственной стратегией крупнейших экспортеров энергоресурсов.

Будущее развитие событий на нефтяном рынке будет зависеть от множества переменных, включая динамику спроса в крупнейших экономиках, прогнозы по запасам и инновации в энергетическом секторе. Правильное понимание и своевременное реагирование на данные изменения помогут бизнесу, инвесторам и политикам принимать взвешенные решения в условиях продолжающейся нестабильности на мировых энергетических рынках.