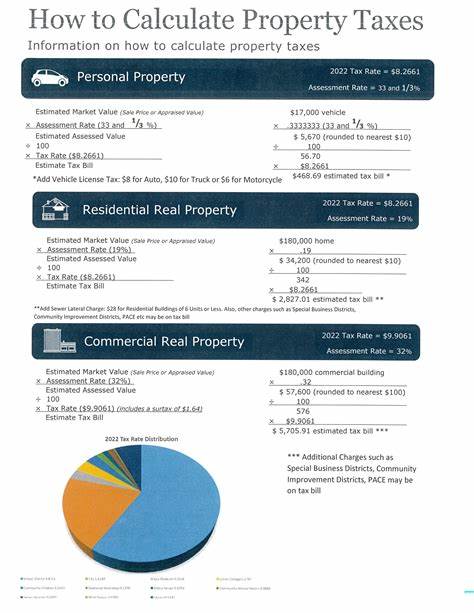

Налог на недвижимость является неотъемлемой частью финансовых обязательств для владельцев жилья и коммерческой недвижимости. Для многих этот налог оказывается неожиданным расходом, особенно если они не до конца понимают, как именно он рассчитывается и когда необходимо его оплачивать. Понимание принципов налогообложения недвижимости поможет не только корректно планировать семейный бюджет, но и избежать штрафов и проблем с налоговыми органами. Налог на недвижимость относится к категории местных налогов, которые взимаются муниципальными органами власти. Он применяется к различным видам собственности, в первую очередь к жилым домам, земельным участкам и коммерческим зданиям.

Важно отметить различие между налогом на недвижимость и налогом на личное движимое имущество, которое, как правило, регулируется на уровне регионов и касается таких объектов как автомобили, лодки или мебель. Основная база для расчета налога – это оценочная стоимость объекта недвижимости. Местные органы власти регулярно проводят либо ежегодные, либо с определенной периодичностью переоценку недвижимости, чтобы определить актуальную рыночную стоимость жилья или коммерческого объекта. Эта оценка учитывает не только размер и расположение недвижимости, но и множество других факторов, включая состояние здания, его конструктивные особенности, а также уровень спроса на рынке недвижимости в конкретном районе. После установления оценочной стоимости применяются налоговые ставки, которые могут существенно различаться в зависимости от муниципалитета.

Некоторые регионы устанавливают налоговые ставки как процент от стоимости, другие же используют так называемые миллиажные ставки, которые выражают сумму налога на тысячу рублей стоимости объекта. Расчет налога с учетом миллиажной ставки позволяет упрощать вычисления и прозрачнее видеть конечную сумму платежа. Не всегда плательщик обязан вносить налог, исходя из полной оценочной стоимости недвижимости. В ряде случаев законодательство предусматривает возможность платить налог лишь с определённой части стоимости имущества. Такой подход позволяет самим властям регулировать налоговую нагрузку и делать ее более гибкой в зависимости от экономической ситуации или социальной направленности поддержки.

Оптимизация налоговых обязательств возможна за счет налоговых льгот и вычетов, которые многие муниципалитеты предоставляют отдельным категориям граждан. Наиболее распространенной является льгота для собственников, проживающих в своем доме постоянно, так называемое право на основное жилье. Эта льгота зачастую выражается в уменьшении налогооблагаемой базы на установленную фиксированную сумму. Таким образом, даже если полная оценочная стоимость объекта достаточно высока, для расчета налога учитывается меньшая сумма, что значительно снижает платежи. Особенное внимание уделяется также льготам для пенсионеров и людей с ограниченными возможностями, которые могут иметь право на полное или частичное освобождение от налога.

Законодательство в этом вопросе отличается по регионам, однако практика показывает, что многие муниципалитеты стремятся поддержать пожилых людей и социально уязвимые категории граждан, снижая финансовую нагрузку на них. Если собственник недвижимости считает, что оценочная стоимость имущества была завышена, у него есть право оспорить результаты оценки. Для этого необходимо обратиться в оценочную комиссию или судебные органы с соответствующей жалобой. Успешное снижение оценочной стоимости приведет к уменьшению налоговых обязательств. Однако важно подготовить убедительные доказательства, такие как независимая экспертиза или анализ рынка недвижимости.

Что касается сроков оплаты, большинство домовладельцев оплачивают налог в течение года поэтапно. На практике это означает, что сумма налога включается в ежемесячный платеж по ипотеке или в отдельные счета, которые принимает банк или специальный управляющий сервис. При отсутствии ипотеки налог нужно платить самостоятельно по установленным срокам, которые варьируются от квартальных до годовых платежей. Несвоевременная оплата сопровождается начислением пеней и возможными юридическими последствиями. При покупке недвижимости покупатель должен быть готов к оплате части налога, который был начислен за текущий налоговый период.

Обычно продавец оплачивает налог за период владения имуществом, а новый владелец – за оставшуюся часть года. Эти моменты отражаются в договоре купли-продажи и рассчитываются на основании пропорционального распределения суммы налога по месяцам. Знание своих налоговых обязательств и сроков внесения платежей позволит избежать просрочек и сохранить положительную кредитную историю. Важно контролировать размеры налоговых уведомлений, корректировать оценочную стоимость при необходимости и своевременно использовать все доступные льготы и вычеты. Финансовое планирование с учетом налогов на недвижимость необходимо для всех, кто рассматривает покупку дома или другой собственности.

Понимание того, как рассчитывается налог, на какие скидки можно рассчитывать и когда нужно платить налог, сделает управление собственной недвижимостью более предсказуемым и безопасным с финансовой точки зрения. Таким образом, налог на недвижимость – это регулярное и обязательное платежное обязательство, расчет которого зависит от оценочной стоимости объекта, местных налоговых ставок и возможных льгот. Для успешного управления этим налогом важно понимать процессы оценки, знать нормативные сроки оплаты и использовать все законные способы сокращения налоговой нагрузки. Предусмотрительность и внимательность к деталям помогут собственникам защитить свои права и избежать излишних расходов.