Частное ипотечное страхование (PMI) представляет собой вид страхового покрытия, который обеспечивает защиту кредитора на случай дефолта заемщика по ипотечному кредиту. Оно является обязательным для большинства ипотечных займов с первоначальным взносом менее 20%, поскольку позволяет банкам и другим кредитным организациям снизить финансовые риски, связанные с выдачей крупных денежных средств заемщикам с ограниченным капиталом. Принцип работы частного ипотечного страхования достаточно прост: если заемщик по каким-либо причинам перестает вносить платежи по ипотеке, страховщик возмещает кредитору часть убытков, связанных с невыполнением обязательств. Взамен заемщик оплачивает ежемесячный страховой взнос, добавляемый к общей сумме ипотечного платежа, что увеличивает его финансовую нагрузку. Размер взносов на PMI зависит от нескольких ключевых факторов, среди которых размер первоначального взноса, кредитный рейтинг заемщика, общая сумма кредита и условия ипотечного займа.

Чем меньше первоначальный взнос, тем выше риск для кредитора и, как следствие, выше плата за страхование. Например, если заемщик вносит меньше 10% от стоимости жилья в качестве первого взноса, ставки PMI будут максимальными. С другой стороны, внесение 15-19% первоначального взноса обычно ведет к снижению тарифа страховки. Кредитный рейтинг также играет решающую роль: высокие баллы свидетельствуют о финансовой дисциплине и уменьшают стоимость страховки, в то время как низкий рейтинг может значительно увеличить платежи. Средняя стоимость PMI колеблется в пределах от 0,3% до 1,5% от суммы кредита ежегодно.

В денежном выражении для заёмщика, покупающего жилье стоимостью 350 000 долларов с ипотекой на 30 лет и фиксированной ставкой в 7%, это может составлять от 30 до 70 долларов в месяц на каждые 100 000 долларов заемных средств. Но важно понимать, что стоимость страховки напрямую зависит от индивидуальных параметров кредита и личной истории заемщика. Заемщик может оплатить PMI разными способами. Как правило, страховка включается в ежемесячный платеж, но также возможна оплата единовременной суммой при заключении сделки или разделение выплаты на часть, внесенную сразу, и остаток, погашаемый ежемесячно. Выбор метода оплаты зависит от предпочтений заемщика и политики конкретного кредитора.

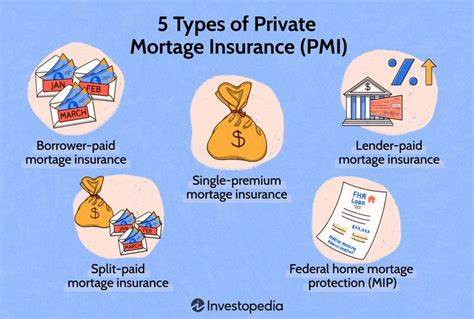

Одним из вариантов, который снижает ежемесячную нагрузку, является так называемое страхование, оплачиваемое самим кредитором. В этом случае банк берет на себя оплату PMI, увеличивая при этом заемщику процентовую ставку или взимая дополнительные комиссионные. Существует несколько типов частного ипотечного страхования, и понимание различий поможет заемщику лучше ориентироваться в условиях кредита и избежать ненужных расходов. Страхование, оплачиваемое заемщиком, является самым распространенным видом, когда взносы добавляются в ежемесячный платеж. Помимо этого, существует страхование, оплачиваемое непосредственно кредитором за счет увеличения ипотечной ставки.

Специальные программы предлагают также единоразовый платеж, покрывающий всю страховку (single-premium PMI), либо комбинированный вариант, при котором часть выплаты вносится сразу, а остальное – ежемесячно (split-premium PMI). Одним из ключевых вопросов для многих заемщиков является длительность обязательной оплаты PMI. Хорошая новость заключается в том, что ее нельзя навсегда навязать заемщику. Закон строго регулирует сроки, в течение которых можно изымать из бюджета кошелек расходы по страхованию. После того как остаток по ипотечному кредиту достигает 80% от первоначальной стоимости жилья, заемщик может официально подать заявление на отмену PMI при соблюдении дополнительных требований, таких как отсутствие просрочек по платежам и сохранение рыночной стоимости жилья.

Если заемщик не подает запрос на отмену, кредитор обязан автоматически аннулировать страховку, когда долг по ипотеке сократится до 78% от первоначальной цены жилья. Кроме того, по закону, при половине срока ипотеки даже без достижения заданного уровня долга, PMI также должно автоматически отменяться. Например, при 30-летнем кредите это происходит на 15-м году. Аналогичные положения существуют для жилых кредитов различного срока, что позволяет заемщикам планировать свои расходы и избегать переплат. Тем не менее не всегда возможно или выгодно платить PMI.

Существует несколько стратегий, позволяющих минимизировать или даже избежать эти страховые расходы. Наиболее простым и надежным способом является внесение первоначального взноса в размере 20% и более. При этом вы получаете право на оформление conventional loan без обязательного PMI, что существенно снижает общие ежемесячные платежи и общую стоимость ипотечного кредита. Если позволить себе большой первоначальный взнос невозможно, существуют дополнительные финансовые инструменты, такие как piggyback mortgage. Здесь заемщик берет дополнительный второй кредит, который покрывает часть недостающего взноса.

К примеру, можно внести 10% из собственных средств, получить 80% в виде первого ипотечного кредита и добавить еще 10% во второй кредит, «покрыв» необходимую долю. Этот прием позволяет избежать требования PMI, поскольку основной кредит теперь занимает менее 80% от стоимости имущества. Однако важно тщательно взвесить экономическую целесообразность такого решения, так как второй кредит зачастую сопровождается высоким процентом. Другая возможность — выбрать ипотечный кредит с платежами lender-paid mortgage insurance. При этом ставки по ипотеке будут выше, и часть затрат на PMI компенсируется за счет увеличенных процентов, что может быть выгодно при планируемом дальнейшем рефинансировании кредита.

Особое внимание стоит уделять альтернативным программам кредитования, таким как FHA, USDA и VA loans, где предъявляются свои требования к страховке или сборам за ипотеку. Часто подобные программы предусматривают собственные виды страхования, у которых иные условия аннуляции и оплаты, что также влияет на финансовую нагрузку заемщика. Изучая возможность оформления ипотеки, важно внимательно читать Loan Estimate и Closing Disclosure — документы, которые по закону обязаны предоставляться заемщику и содержат информацию о предполагаемых платежах, включая сумму PMI. Это помогает избежать сюрпризов и грамотно планировать свой бюджет. Если у вас уже есть ипотечный кредит с PMI, следует регулярно отслеживать остаток долга и условия рынка жилья, чтобы своевременно подать запрос на отмену страховки и снизить расходы.

В итоге, частное ипотечное страхование — это необходимый инструмент для банков, позволяющий выдавать кредиты большему числу заемщиков с небольшими первоначальными взносами. Для домовладельцев PMI становится дополнительной статьей расходов, которую важно учитывать при планировании покупки жилья. Понимание того, как формируются ставки, какие факторы влияют на размеры платежей и каким образом можно минимизировать или полностью избежать оплаты PMI, поможет принимать более осознанные финансовые решения, повысить доступность ипотеки и сократить переплаты в долгосрочной перспективе. Регулярный мониторинг условий ипотеки, грамотное взаимодействие с кредитором и использование альтернативных финансовых стратегий позволят максимально эффективно управлять ипотечными расходами и сделать приобретение собственного жилья выгодным и комфортным.