Netflix вновь привлекает внимание инвесторов и аналитиков во всем мире в преддверии публикации своего второго квартального отчета за 2025 год. Компания, которая уже давно занимает лидирующие позиции в сфере потокового видео, демонстрирует впечатляющий рост акций — в текущем году их стоимость увеличилась более чем на 40%. Предстоящий отчет должен подтвердить или опровергнуть ожидания экспертов относительно ключевых финансовых показателей компании и ее стратегий развития в условиях все более конкурентного рынка. По данным Visible Alpha, аналитики ожидают, что выручка Netflix во втором квартале составит около 11,07 миллиарда долларов, что на 16% больше по сравнению с аналогичным периодом прошлого года. При этом ожидается значительный рост чистой прибыли — порядка 45%, до 3,08 миллиарда долларов, или 7,08 доллара на акцию.

Такие прогнозы отражают уверенность рынка в устойчивости бизнес-модели Netflix и эффективности ее стратегических решений, направленных на расширение аудитории и монетизацию контента. Особое внимание аналитиков привлекает стратегия Netflix по внедрению новых тарифных планов, а также развитие рекламной платформы компании. В 2025 году сервис повысил цены на традиционные подписки: стандартный тариф подорожал с 15,49 до 17,99 долларов, а премиальный — с 22,99 до 24,99 долларов в месяц. Кроме того, выросла стоимость рекламной подписки с 6,99 до 7,99 долларов. Эти шаги направлены на увеличение доходов за счет повышения выручки на пользователя, а также на расширение рекламных возможностей благодаря собственному рекламному решению.

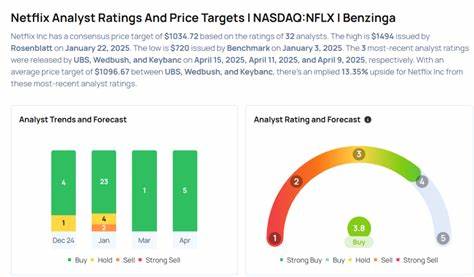

Аналитики банка Bank of America выражают оптимизм, подчеркивая, что Netflix обладает уникальным масштабом и позиционированием в сегменте потокового видео. Их целевая цена на акции находится на уровне 1490 долларов, что примерно на 18% выше текущей рыночной стоимости. Это свидетельствует о вере в дальнейший потенциал роста компании и подтверждает лидерство Netflix на рынке. Wedbush тоже выделяет рекламный сегмент как важный драйвер доходов в ближайшие годы. Согласно их оценкам, доходы от подписки с рекламой начнут существенно расти уже в 2026 году, что станет еще одним источником финансирования для расширения контента и инноваций.

Для привлечения и удержания пользователей на этом тарифе Netflix планирует увеличивать количество прямых трансляций и партнерств в рекламном бизнесе. Между тем среди аналитиков наблюдается и более сдержанный взгляд. Citi сохраняет нейтральный рейтинг по акциям Netflix и устанавливает целевую цену на уровне 1250 долларов, что подразумевает небольшой потенциал к снижению. Важным моментом для них является развитие собственной технологической рекламной платформы, которая была запущена в США в начале года и будет расширяться на международных рынках. Рост стоимости акций Netflix в 2025 году стал сопряжен не только с повышением доходов, но и с усиливающейся конкуренцией в индустрии.

На фоне глобального увлечения видео-контентом и изменений в потребительских предпочтениях, Netflix предстоит сохранять лидерство, предлагая разнообразный и качественный контент, а также совершенствуя пользовательский опыт и рекламные возможности. Инвестиционное сообщество внимательно следит за третьей стороной экономических показателей и новыми данными по числу подписчиков. В отличие от 2024 года, когда основным фактором роста были именно новые подписчики, в этом году ожидается смещение акцента на повышение доходов за счет увеличения цены и рекламных продаж. Это отражает зрелость рынка и более сложные условия роста. В целом аналитики сходятся во мнении, что Netflix находится в выгодном положении благодаря масштабам своей аудитории и технологическим преимуществам.