В 2025 году криптовалютный рынок сделал важный шаг вперёд благодаря принятию Сенатом США закона GENIUS, который вводит чёткие федеральные правила регулирования стейблкоинов. Это событие носит статус исторического веха для индустрии цифровых активов и платежных систем в стране и открывает новые возможности для банков, финансовых технологических компаний и розничных сетей. Для того чтобы понять важность этого закона, необходимо разобраться, что такое стейблкоины, с какими проблемами они сталкивались до введения регулирования и как GENIUS Act изменит ландшафт цифровых платежей и криптовалютного рынка в целом. Стейблкоины – разновидность криптовалюты, искусственно привязанная к стоимости традиционной валюты, чаще всего к доллару США. В отличие от волатильных криптосредств, таких как биткоин или эфир, стейблкоины балансируют стоимость, поддерживая стабильный курс, что делает их удобными для проведения повседневных транзакций и использования в качестве средства обмена между криптовалютами и фиатными деньгами.

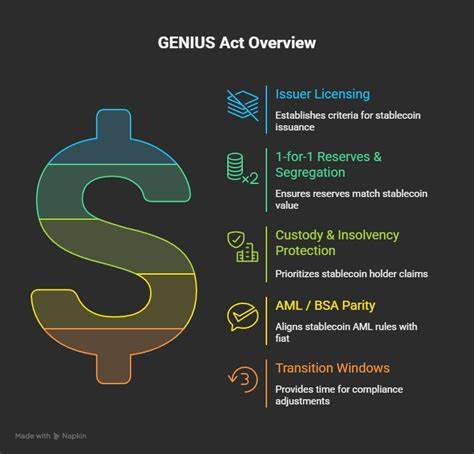

Самые популярные представители этого класса – Tether и USD Coin – гарантируют стабильность курса через резервы, состоящие из наличных средств или денежных эквивалентов, например, краткосрочных государственных облигаций. Принятие закона GENIUS означает установление обязательных правил для эмитентов стейблкоинов, которые теперь обязаны поддерживать 1:1 обеспечение своих цифровых токенов ликвидными и безопасными активами. Резервы допустимо формировать из монет, банковских денежных средств, фондов денежного рынка, а также других финансовых инструментов с высокой ликвидностью. Также эмитенты обязаны ежемесячно раскрывать информацию о своих резервах и соблюдать противодействие отмыванию денег и финансированию терроризма. Крупнейшие компании с капитализацией свыше 50 миллиардов долларов дополнительно должны публиковать ежегодные аудитированные финансовые отчёты, что повысит доверие инвесторов и пользователей рынка.

В случае банкротства эмитента владельцы стейблкоинов получат приоритетный доступ к резервным активам, что значительно снизит риски для держателей этих цифровых денег. Ранее законодатели США неоднократно пытались ввести нормативы для стейблкоинов, но сталкивались с сопротивлением как внутри Конгресса, так и с критикой со стороны технологического и финансового бизнес-сообществ. Основные опасения вызывали возможные конфликты интересов, а также недостаточный уровень защиты прав участников рынка. Однако после длительных переговоров и доработок закон продвинулся вперёд, получив поддержку как республиканцев, так и демократов в финальном голосовании. При этом превышение голосов за принятие было внушительным – 63 против 30.

Закон GENIUS открыл двери для крупнейших игроков рынка проводить собственные эмиссии стейблкоинов или интегрировать их в уже существующие платформы цифровых платежей. В числе компаний, активно работающих с цифровыми валютами, – Meta и Walmart, которые рассматривают возможности упрощения расчетов и снижения комиссий при оплате товаров и услуг с помощью стейблкоинов. Традиционные платёжные системы, такие как Mastercard и Visa, интегрируют технологии блокчейна для поддержания операций с USD Coin и сотрудничают с криптобиржами, что значительно расширяет использование цифровых валют в массовом сегменте. Необходимо отметить и политический аспект: в 2025 году президент США Дональд Трамп активно поддерживает развитие аспекта криптовалют. Помимо представления мемкоинов и призывов к ослаблению регулирования, Трамп и его семья связаны с запуском USD1 – стейблкоина, обеспеченного краткосрочными государственными облигациями и денежными эквивалентами.

Спекуляции по поводу той роли, которую могут сыграть новые смартфоны с предустановленными криптокошельками, способствуют интересу широкой публики и инвесторов. При этом существует и экономический риск: массовое распространение стейблкоинов может вызвать колебания на рынке государственных облигаций США. Поскольку эмитенты обязаны накапливать резервы, спрос на краткосрочные государственные долговые бумаги резко возрастёт. По прогнозам экспертов Bank of America, каждый доллар, переведённый с традиционных банковских счетов в стейблкоины, приведёт к приблизительно 90 центам дополнительного спроса на казначейские обязательства США. Это может усилить волатильность и изменить форму кривой доходности, что отразится на общем состоянии финансового рынка.