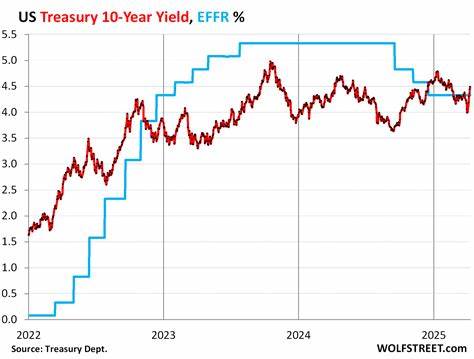

В последние годы наблюдается значительная волатильность на финансовых рынках, и одной из ключевых причин этого стала политика тарифов, введённая администрацией Дональда Трампа. Особенно заметным стал рост доходности 10-летних казначейских облигаций США, который напрямую влияет на ипотечные ставки и усложняет процесс рефинансирования жилья для миллионов американцев. Чтобы понять, почему пожирает рефинансирование и как тарифы оказывают влияние на рынок облигаций и ипотеки, необходимо разобраться в основных механизмах этих явлений. Казначейские облигации, особенно те, что имеют срок обращения в 10 лет, считаются одним из самых безопасных инвестиционных инструментов американского государства. Их доходность отражает отношение инвесторов к экономическим перспективам и рискованности финансовой среды.

Именно показатель доходности 10-летних облигаций часто служит ориентиром для установления ипотечных ставок, так как он отражает базовую стоимость денег на среднесрочной дистанции. Политика тарифов, введённая с целью защиты отечественного производителя и стимулирования экономики, вызвала обеспокоенность инвесторов. Введение тарифов на импортные товары влияет на цены потребительских товаров и может спровоцировать инфляцию, а также вызвать ответные меры со стороны других стран. Это повышает неопределённость и риски для экономики в целом, что заставляет инвесторов требовать более высокий доход за вложения в государственные долговые обязательства. Ценообразование казначейских облигаций работает следующим образом: купонная ставка фиксирована на момент выпуска и определяет ежегодный доход держателя.

Однако если облигации начинают распродаваться по более низкой цене на вторичном рынке, доходность к погашению фактически увеличивается. Так происходит сейчас — инвесторы продают государственные бумаги по сниженной цене, чтобы компенсировать возросший риск, что ведёт к росту доходности 10-летних облигаций. Для заемщиков это означает повышение ставок по ипотечным кредитам, так как банки и другие кредитные организации ориентируются на доходность таких стабильных инструментов при расчёте стоимости займов. Высокая доходность облигаций создаёт «порог» для ипотечных ставок — чем выше доходность, тем дороже обходится кредитование жилья. Следствием роста ипотечных ставок становится ухудшение условий для тех, кто планирует рефинансировать старые кредиты.

Многие рассчитывали на снижение платежей и улучшение условий при снижении ставок, однако текущие процессы идут в обратную сторону. Рост процентных ставок увеличивает ежемесячные обязательства по кредитам, что снижает доступность рефинансирования и ограничивает возможности для снижения долговой нагрузки. Экономические факторы, такие как решения Федеральной резервной системы США о ключевой процентной ставке, также влияют на ипотечные ставки, однако именно тарифы в последние месяцы сыграли значительную роль в повышении доходности государственных бумаг. Текущие колебания показывают, что ставки ипотек могут оставаться на повышенном уровне до стабилизации торговой политики и снижения рисков для инвесторов. Для потребителей это означает, что выгодное рефинансирование может стать недостижимым в ближайшем будущем.

Заемщикам стоит учитывать, что даже небольшое увеличение процентной ставки существенно увеличивает общую сумму переплаты по кредиту на протяжении длительного срока. При нынешних условиях рекомендуется внимательно отслеживать рынок и консультации с финансовыми советниками для выбора оптимального времени и условий для рефинансирования. В то же время существует возможность, что доходность 10-летних облигаций и, следовательно, ипотечные ставки могут снизиться к концу года. Это может произойти в случае ослабления торговой напряжённости, стабилизации отношений между странами и улучшения макроэкономических показателей. Впрочем, многие факторы остаются неопределёнными и зависят от ряда геополитических и экономических условий.