В последние годы рынок природного газа демонстрирует высокую волатильность, вызванную множеством комплексных факторов, включая изменения погодных условий, производственные показатели и геополитические события. Особенно значительное влияние на формирование цен оказывают еженедельные данные по запасам газа, публикуемые Администрацией энергетической информации США (EIA). Недавнее наращивание запасов природного газа свело на нет ранние ценовые выгоды, что стало важным сигналом для участников рынка и аналитиков. В данной статье рассмотрим ключевые причины текущей ситуации на рынке газа, а также ее перспективы и влияние на экономику и энергетический сектор. Еженедельные отчеты EIA традиционно служат важным индикатором состояния рынка природного газа в США.

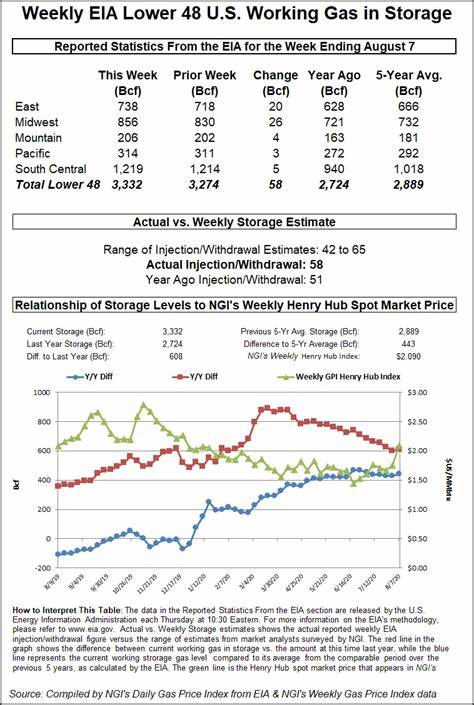

По данным за неделю, окончившуюся 11 июля 2025 года, запасы газа выросли на 46 миллиардов кубических футов (bcf), что выше ожиданий аналитиков, заложенных на уровне 45 bcf, и превысило пятилетнее среднее значение для данного периода, которое составляет 41 bcf. Этот рост свидетельствует о том, что предложение топлива на рынке оказалось более устойчивым, чем предполагалось. Инвесторы и трейдеры, видя избыточное предложение, отреагировали на это снижением цен, несмотря на первоначальные подъёмы, связанные с прогнозом жаркой погоды в США. Прогнозы синоптиков, особенно компании Vaisala, указывают на продолжающийся период повышенных температур по всей стране с 22 по 26 июля, где ожидаются дневные максимумы до середины 90-х градусов Фаренгейта, прежде всего в центральных и восточных регионах США. Такая жара традиционно приводит к усилению потребления электроэнергии, вызванному высокой нагрузкой на кондиционирование воздуха, что, в свою очередь, стимулирует спрос на природный газ, используемый для производства электричества.

Первоначальные реакции рынка отразили эту тенденцию ростом цен, однако более высокие фактические запасы газа, опубликованные в отчете EIA, переиграли данный фактор, усилив давление на цены и заставив их откатиться. Анализ производства и потребления также представляет важный аспект текущей ситуации. Внутренний ежедневный объем добычи газа в штате Lower-48, который включает основную территорию США, достиг 107,2 bcf в день, показывая годовой рост более чем на 4%. При этом суммарный спрос на природный газ упал на 1,6% по сравнению с прошлым годом и составил 80 bcf в день. Это снижение объясняется частичной заменой газа другими энергоносителями, а также тепловыми колебаниями, которые меняют режимы энергопотребления.

Экспорт сжиженного природного газа (LNG) из США также уменьшился на 2,2% по сравнению с предыдущей неделей, что оказывает дополнительное влияние на баланс спроса и предложения. Электроэнергетический сектор, который является одним из крупнейших потребителей природного газа, демонстрирует рост производства энергии на 1,1% по сравнению с прошлым годом. За 52 недели, заканчивающиеся 12 июля 2025 года, совокупное производство электричества выросло на 2,4%. Это увеличение связано как с ростом населения, так и с общей экономической активностью, требующей стабильного и возросшего энергоснабжения. Такие данные свидетельствуют о достаточном уровне спроса на газ, однако текущие избыточные запасы указывают на то, что предложение растет быстрее, чем потребление.

Состояние запасов газа важнейшим образом влияет на настроения участников рынка. По сравнению с прошлым годом запасы на июль 2025 года ниже на 4,9%, что является фактором поддержки цен. Тем не менее, они на 6,2% выше средних значений за последние пять лет, что сигнализирует о том, что запасы находятся в стабильном и относительно высоком положении для данного сезона. Дополнительным фактором является график заполненности газохранилищ в Европе, составляющий 63% от максимальной емкости, что ниже средних 72% за последние пять лет. Это создает дополнительное давление на глобальный рынок газа, учитывая взаимосвязь экспортных потоков и потребления между континентами.

С другой стороны, динамика численности активных буровых установок в США демонстрирует умеренный рост. По данным Baker Hughes, количество активно работающих газовых установок осталось на уровне 108 за неделю, заканчивающуюся 11 июля, немного ниже рекордного показателя 114 установок, зафиксированного в начале июня. Однако это значение значительно выше четырехлетнего минимума, зафиксированного в сентябре 2024 года, когда работало всего 94 буровые установки. Это говорит о том, что производители адаптируют свои мощности под текущую конъюнктуру, реагируя на ценовой сигнал и перспективы рынка. Синергия различных факторов — увеличенные запасы, изменчивость погодных условий, уровень добычи и экспорта, а также рост электроэнергетического потребления — формируют сложную и неоднозначную картину на рынке природного газа.

Рост запасов хоть и указывает на избыточность предложения в краткосрочной перспективе, не отменяет потенциала для ценового роста, если погодные условия и экономическая активность укрепятся. Для инвесторов и аналитиков важно учитывать, что динамика цен на природный газ тесно связана с сезонными колебаниями, а также геополитическими и экономическими факторами, которые могут быстро изменить баланс спроса и предложения. Например, ухудшение погодных условий в других регионах мира или сбои в поставках могут вызвать дополнительный рост цен, несмотря на локальное избыток запасов. Кроме того, тенденции в энергетической политике, переход на более экологичные источники энергии и инвестиции в инфраструктуру могут влиять на долгосрочный спрос на природный газ. С учетом глобальных усилий по снижению углеродного следа роль газа в энергетическом балансе может измениться, что также найдет отражение в ценах.

По итогам анализа текущей ситуации можно сделать вывод, что рост запасов природного газа в США стал ключевым фактором коррекции цен после первоначального оптимизма, вызванного прогнозами высокой жары и увеличением спроса на электроэнергию. Рынок остается под влиянием множества внутренних и внешних факторов, требующих постоянного мониторинга для точной оценки перспектив. Информированность о наиболее значимых моментах позволяет участникам рынка принимать более обоснованные решения и минимизировать риски, связанные с волатильностью цен на природный газ.