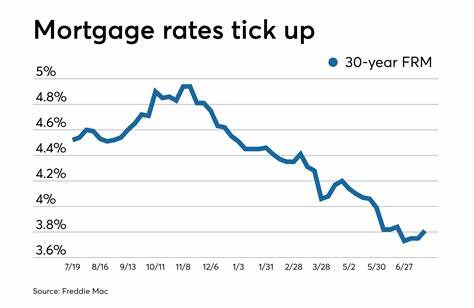

На 10 июля 2025 года ипотечные и рефинансировочные ставки продемонстрировали рост впервые за несколько недель, что привлекает внимание заемщиков и аналитиков рынка недвижимости. После длительного периода снижения, когда ставки постоянно снижались, позволяя многим людям улучшать условия кредитования и снижать ежемесячные выплаты, теперь экономика показывает новые тенденции. Средняя ставка по 30-летним фиксированным ипотечным займам поднялась до 6.72%, а по 15-летним — до 5.86%.

Это изменение кажется незначительным на первый взгляд, однако оно отражает более широкую динамику, влияющую на рынок кредитования и потребительские решения. Рост процентных ставок тесно связан с изменениями в экономике, влиянием доходности государственных облигаций и динамикой рынка труда. За последний месяц доходность 10-летних казначейских облигаций колебалась, сначала упав более чем на 1.5% в середине недели, затем поднявшись почти на 2%. Такие колебания создают неопределенность и сдерживают устойчивую тенденцию в сторону падения ставок.

Экономические факторы, которые невозможно контролировать заемщикам, играют ключевую роль в формировании процентных ставок. При улучшении экономической ситуации с высокой занятостью и ростом доходов, кредиторы поднимают ставки, чтобы снизить перегрев рынка и ограничить избыточный спрос на жилье. В то же время, при экономическом спаде ставки понижаются, стимулируя заимствование и поддерживая рынок. На сегодняшний день средние ставки по различным видам ипотечных кредитов и рефинансированию, согласно данным Zillow, формируются следующим образом: для 30-летних фиксированных займов — 6.61%, 20-летних — 6.

33%, и 15-летних — 5.86%. В сегменте ипотек с регулируемой ставкой (ARM) ставки демонстрируют более высокие значения: для 5/1 ARM — 7.60%, а для 7/1 — 6.88%.

Специальные программы для военнослужащих (VA) предлагают ставки на уровне 6.19% для 30-летних и 5.62% для 15-летних кредитов. Что касается рефинансирования, ставки остаются близкими, но зачастую немного выше, что связано с различиями в критериях и условиях выдачи новых займов. Многие заемщики используют рефинансирование для улучшения финансовых условий и снижения платежей, однако важно учитывать, что выгода от рефинансирования напрямую зависит от разницы между текущей ставкой по действующей ипотеке и предложениями нового кредита.

Эксперты советуют принимать решение о рефинансировании, когда удается снизить ставку на 1–2 процентных пункта, учитывая при этом расходы на оформление нового кредита и срок, за который инвестиции окупятся. Для понимания структуры ипотечных кредитов стоит различать основные типы ставок: фиксированные и регулируемые. Фиксированная ставка остается неизменной весь срок кредита, что обеспечивает стабильность платежей и прозрачность финансового планирования. В условиях растущих ставок фиксированная ипотека защищает заемщика от непредвиденных расходов. Регулируемые ставки оговаривают фиксированный процент на начальные годы (например, первые пять или семь), после чего ставка корректируется в зависимости от рыночных условий.

Такие виды кредитов могут быть привлекательны для планирующих сменить жилье или рефинансировать кредит в ближайшие годы, однако рискуют удорожать выплаты в долгосрочной перспективе, если рынок пойдет вверх. Также ключевыми факторами для получения выгодной ставки являются личные финансовые показатели заемщика. Высокий кредитный рейтинг, низкий уровень долговой нагрузки и значительный первоначальный взнос позволяют получить лучшие предложения от банков и ипотечных компаний. В условиях современного рынка важно тщательно подготавливать документы и анализировать предложения нескольких кредиторов, чтобы найти оптимальное сочетание ставки, сроков и комиссий. Помимо ставки по кредиту, заемщики сталкиваются с дополнительными расходами, такими как страхование жилья, налоги на недвижимость, а зачастую — взносы в товарищества собственников жилья (HOA) и частное ипотечное страхование (PMI), если первоначальный взнос составляет менее 20%.

Комплексный подход к расчету ежемесячных выплат помогает избежать сюрпризов и планировать бюджет. Для планирования будущих расходов можно использовать ипотечные калькуляторы, которые позволяют смоделировать влияние изменения ставки, срока кредита и других факторов на размер ежемесячных платежей. Это становится особенно актуальным в текущем состоянии рынка, когда ставки демонстрируют колебания. Эксперты прогнозируют, что в ближайшие месяцы ставки будут оставаться волатильными, реагируя на макроэкономические данные, решения ФРС по процентным ставкам и глобальные экономические условия. Стабилизация рынка ипотечного кредитования во многом зависит от геополитических факторов и состояния мировой экономики.

Для заемщиков, планирующих покупку жилья или рефинансирование, важно оставаться информированными и гибкими. Рекомендуется регулярно отслеживать обновления по ставкам, консультироваться с финансовыми специалистами и оценивать индивидуальную финансовую ситуацию перед принятием решений. Сегодня ипотечный рынок в целом демонстрирует признаки смещения от периода снижения ставок к новому этапу, когда цены на заимствования могут сохраняться на относительно высоком уровне. Это заставляет многих заемщиков пересмотреть свои планы приобретения недвижимости или рефинансирования, искать альтернативные варианты или заключать сделки как можно скорее, если текущие условия устраивают. В итоге, понимание текущих ставок и факторов, влияющих на их рост, помогает заемщикам принимать обоснованные решения и эффективно управлять своими финансами.

Важно помнить, что ипотека — это долгосрочное обязательство, и даже небольшое изменение процентной ставки способно значительно повлиять на сумму переплаты за весь срок кредита. Следовательно, грамотный подход к выбору кредитного продукта и своевременное отслеживание рыночных изменений остаются ключевыми условиями успешной финансовой стратегии в сфере недвижимости.