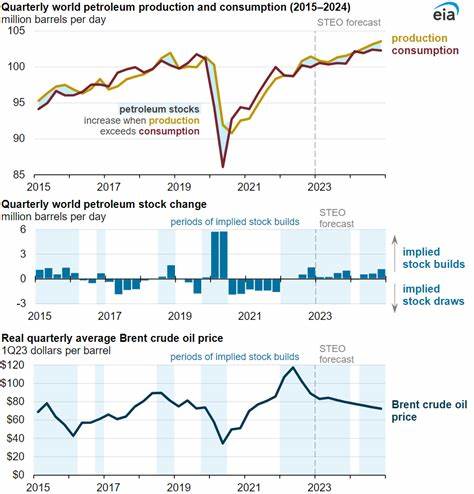

В 2025 году мировые рынки нефти переживают серьезные изменения, связанные с замедлением глобального спроса на энергию, что оказывает давление на цены на сырую нефть. После нескольких лет динамичного роста потребления энергоресурсов, как промышленность, так и бытовые секторы начали сталкиваться с определенной нестабильностью, которая сказывается на балансе спроса и предложения и, соответственно, на формировании цен. Денежный рост доллара США, торговая политика стран и геополитическая напряженность в традиционно нефтедобывающих регионах также являются важными факторами, влияющими на мировую нефтяную индустрию сегодня. Одним из ключевых новшеств, отражающих климат неопределенности на рынке нефти, стали обсуждения в рамках ОПЕК+ относительно возможной паузы в увеличении добычи после сентябрьского запланированного подъема. Ранее был зафиксирован рост добычи на 548 тысяч баррелей в сутки, что превысило прогнозируемую величину в 411 тысяч баррелей.

Представители картеля выражают обеспокоенность тем, что дальнейшие наращивания добычи могут привести к избытку нефти на мировом рынке во второй половине года, когда спрос на энергию, согласно последним оценкам Международного энергетического агентства, замедляется, а объемы накопленных запасов увеличиваются на миллионы баррелей в сутки. Нарастающий излишек нефти на рынке вынуждает участников рынка пересматривать свои стратегии и прогнозы относительно будущих цен. В прошлом году политика ОПЕК+ основывалась на продолжающихся сокращениях добычи, направленных на поддержание ценовой стабильности. Однако сейчас наблюдается переход к постепенному восстановлению уровней добычи, что ставит под вопрос баланс сил в мировом энергетическом секторе. Замедление экономического роста в крупных экономиках угрожает сократить спрос на энергию.

Недавние меры, введенные администрацией США, включая резкое увеличение тарифов в отношении ряда союзных и развивающихся стран, могут дополнительно усугубить негативную динамику. Особенно остро это сказывается на рынках Бразилии и других стран Латинской Америки, где энергетический сектор тесно связан с экспортом сырья. Увеличение торговых барьеров и неопределенность в глобальной торговле замедляют экономическую активность, что напрямую отражается на потреблении энергоресурсов. Еще одним важным аспектом является укрепление индекса доллара США, который достиг максимума за последние две недели. Поскольку нефть торгуется преимущественно в долларах, укрепление валюты делает сырье менее доступным для покупателей, использующих другие валюты, что дополнительно понижает спрос на нефть.

Такая валютная динамика несет давление на формирование котировок и может способствовать снижению цен на мировом рынке. Геополитическая обстановка на Ближнем Востоке добавляет элементы неопределенности и риска для нефтедобывающих регионов. Недавние атаки повстанческих групп в Йемене на торговые суда в Красном море спровоцировали ответные удары и угрозы дальнейшей эскалации. Угроза нарушения транспортных коридоров, повышения страховых тарифов и возникновения перебоев с поставками нефти способна влиять на позиционирование игроков рынка и осуществлять краткосрочное поддерживающее действие на цены. Однако общая тенденция демонстрирует, что давление факторов снижения спроса перевешивает локальные события, создавая вниз направленное движение для нефтяных котировок.

Прогнозы на ближайшие месяцы остаются туманными. Многое будет зависеть от динамики глобальной экономики, успехов или неудач в торговых переговорах, политики крупнейших производителей нефти и степени геополитической стабильности в нефтеносных регионах. Вполне вероятно, что ОПЕК+ выберет стратегию сдерживания роста добычи или даже ограничений, чтобы предотвратить избыточное предложение и поддержать цены. На фоне вышеуказанных факторов инвесторам и аналитикам рекомендуется внимательно следить за публикациями ключевых экономических показателей, решениями картеля стран-экспортеров, а также новостями из зоны геополитического риска. В условиях неопределенности успешное управление инвестициями в нефтяной сектор потребует гибкости и быстрой адаптации к изменениям ситуации на мировом рынке.

В целом 2025 год стал знаковым с точки зрения изменения структуры мирового энергетического баланса. Увеличение акцентов на возобновляемые источники энергии, изменения в законодательстве, тенденции к декарбонизации и усиливающаяся конкуренция среди производителей углеродных ресурсов призывают к переосмыслению традиционных подходов к добыче и продаже нефти. Решения, принимаемые сегодня, будут определять ход нефтяного рынка в среднесрочной и долгосрочной перспективе.