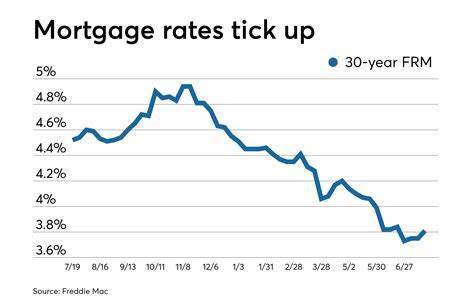

Ипотечные и рефинансировочные ставки являются ключевыми индикаторами для тех, кто планирует покупку недвижимости или хочет улучшить условия существующего ипотечного кредита. По данным на 27 июня 2025 года, рынок демонстрирует тенденцию к постепенному снижению процентных ставок, что несомненно имеет большое значение для миллионов заемщиков по всей стране. Эксперты указывают, что эта динамика связана с рядом экономических и рыночных факторов, которые мы подробно рассмотрим в данном обзоре. Ипотечные ставки под влиянием экономических факторов В первой половине 2025 года ипотечные ставки находились в достаточно стабильном диапазоне, колеблясь в пределах около 15 базисных пунктов. Последние данные показывают, что ставка по 30-летней фиксированной ипотеке снизилась до 6.

77% по сравнению с предыдущей неделей, что отражает снижение на четыре базисных пункта. Для 15-летней ипотеки фиксированная ставка упала до 5.89%, демонстрируя снижение на семь базисных пунктов. Эти изменения нельзя рассматривать как случайность — они имеют фундаментальные причины, связанные с макроэкономической ситуацией. В частности, за последний год главную роль сыграли решения Федеральной резервной системы США, а также динамика инфляционных показателей и состояние рынка труда.

Стабилизация инфляции и умеренный экономический рост способствовали тому, что долгосрочные процентные ставки начали медленно снижаться. Также влияние на ипотечные ставки оказывают ожидания участников рынка относительно будущей политики Центробанков. Если участники рынка предполагают, что ставки останутся стабильными или будут снижены, это косвенно стимулирует снижение и ипотечных ставок. В свою очередь, постепенное снижение ставок поддерживает активность на рынке жилья, что важно для экономики в целом. Виды ипотечных программ и их ставки по состоянию на июнь 2025 года Рассмотрим текущие национальные средние ставки, предоставленные Zillow, которые отражают существующую картину рынка.

Для 30-летней фиксированной ипотеки средняя ставка составляет 6.57%, этот показатель демонстрирует небольшое снижение по сравнению с мартом и апрелем. 20-летняя фиксированная ипотека предлагается под 6.25%, что также считается привлекательной ставкой с точки зрения соотношения срока и стоимости займа. 15-летняя фиксированная ипотека сохраняет ставки на уровне около 5.

82%, что делает её хорошим вариантом для тех, кто хочет быстрее погасить долг и сэкономить на процентах в долгосрочной перспективе. Что касается ипотек с регулируемой ставкой, то 5/1 ARM (гибридная ипотека с плавающей ставкой после первоначального срока 5 лет) на текущий момент предлагает ставку около 7.07%, а 7/1 ARM — 7.24%. Нужно подчеркнуть, что ставки по ARM в последнее время примерно равны или даже выше, чем по 30-летним фиксированным ипотекам, что меняет прежние тренды и требует более внимательного анализа со стороны заемщиков.

Отдельно стоит выделить ипотечные программы для ветеранов (VA loans). Средняя ставка по 30-летнему VA-кредиту в июне составляет 6.15%, а по 15-летнему — 5.57%. Такие программы часто предлагают более выгодные условия благодаря поддержке правительства и меньшему требованию по первоначальному взносу.

Текущие ставки по рефинансированию Важным сегментом рынка являются ставки по рефинансированию, которые нередко бывают чуть выше, чем при покупке нового жилья. По данным Zillow, 30-летняя ставка рефинансирования зафиксирована на уровне 6.62%, что лишь немного превышает покупную ставку. Аналогично, 20-летний рефинанс кредит показывают ставку 6.36%, а 15-летний — 5.

92%. Ставки по гибридным рефинансируемым продуктам несколько выше: 5/1 ARM демонстрирует 7.13%, а 7/1 ARM — 7.57%. Для VA-рефинансирования показатели составляют 6.

18% по 30-летнему кредиту и 5.78% по 15-летнему. Как выбирать ипотечную программу в условиях текущих ставок Главным критерием при выборе между фиксированной и регулируемой ставкой остается степень предсказуемости платежей и ваш долгосрочный финансовый план. Если вы планируете проживать в доме долгое время, фиксированная ставка будет более надежной опцией из-за стабильных платежей и отсутствия риска увеличения ставки. Тем не менее, фиксированные ставки, особенно на 30 лет, традиционно выше, что делает общую переплату по кредиту выше по сравнению с короткими сроками.

15-летний фиксированный кредит привлекателен более низкой ставкой и меньшим процентом переплаты, но требует значительных ежемесячных затрат, что может быть неподъемно для многих заемщиков. Гибридные ипотечные программы представляют интерес тем, кто планирует продать или рефинансировать жилье через несколько лет, используя относительно низкую начальную ставку. Однако текущая ситуация с ARM, где ставки близки или выше, чем у фиксированных кредитов, заставляет многих пересмотреть свои предпочтения и более тщательно анализировать предложение каждого конкретного кредитора. Перспективы ипотечных ставок в ближайшие месяцы и годы Согласно прогнозу Ассоциации ипотечных банкиров (Mortgage Bankers Association, MBA) на июнь 2025 года, ожидается, что средняя ставка по 30-летней ипотеке останется около 6.8% в третьем квартале и снизится до 6.

7% к концу года. Эти показатели практически не изменились по сравнению с прогнозом месяца назад, что указывает на относительную стабильность рынка. Аналитики полагают, что ипотечные ставки останутся в диапазоне средних 6% вплоть до 2026 года с возможным дальнейшим снижением до 6.3% в 2027 году. Это означает, что существенное падение ставок в ближайшем будущем маловероятно, и тем, кто сейчас планирует покупку или рефинансирование, имеет смысл рассматривать актуальные предложения без большого ожидания значительного снижения.

Влияние ставок на рынок недвижимости Понижение ипотечных ставок способствует доступности жилья для большей части населения. Более низкая ставка означает меньшие ежемесячные платежи, увеличивает покупательскую способность и стимулирует спрос. Однако низкие ставки могут привести к росту цен на недвижимость, так как продавцы учитывают увеличенный спрос. С другой стороны, если ставки будут долго держаться на высоком уровне, это ограничит покупателей и может привести к замедлению рынка, снижению цен и увеличению времени продажи жилья. В 2025 году рынок находится на стадии умеренного баланса, что выгодно для обеих сторон – и покупателей, и продавцов.

Советы для заемщиков в условиях текущих ставок Для тех, кто планирует оформить ипотеку или рефинансировать кредит, важно учитывать не только текущие ставки, но и собственные финансовые возможности. Рекомендуется тщательно анализировать предложения разных банков и кредитных организаций, обращать внимание на все условия кредита, включая дополнительные комиссии и страхование. Приобретающим недвижимость впервые стоит рассмотреть возможность выбора между 15-летним и 30-летним сроком, исходя из своих доходов и планов на будущее. Рефинансирование целесообразно проводить тогда, когда ставка действительно ниже, чем по существующему кредиту, и экономия на процентах перекрывает затраты на оформление новых документов. Заключение Ипотечные и рефинансировочные ставки на 27 июня 2025 года подтверждают тенденцию к постепенному снижению по сравнению с предыдущими месяцами.

Такая динамика открывает дополнительные возможности для заемщиков и способствует оживлению рынка недвижимости. При выборе ипотечной программы важно учитывать не только показатели ставок, но и личные финансовые цели, чтобы сделать максимально выгодный и безопасный выбор. В условиях стабильного, но не стремительного снижения ставок, рекомендуется не откладывать принятие решения надолго, чтобы не упустить выгодные условия, ведь долгосрочная выгода от небольшого снижения ставки может быть значительной. А осмотрительный подход к выбору ипотеки и рефинансирования поможет не только сэкономить средства, но и обеспечить финансовую устойчивость в будущем.