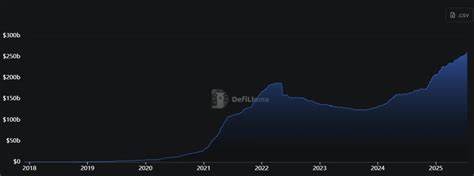

В последние годы сектор децентрализованных финансов (DeFi) стремительно развивается, предоставляя новые механизмы кредитования, которые вызывают все больший интерес у как розничных пользователей, так и крупных инвесторов. На этом фоне традиционные финансовые институты, такие как JPMorgan Chase, начинают активнее рассматривать возможности в сфере криптовалютных займов. Интерес крупнейшего американского банка к запуску сервисов кредитования под залог биткоина и эфира служит сигналом о том, что криптозаймы перестают быть нишевой темой и входят в мейнстрим. Однако, несмотря на расширение интереса со стороны традиционного финансового сектора (TradFi), DeFi-платформы обладают рядом неоспоримых преимуществ, которые позволяют им оставаться привлекательными и конкурентоспособными. Одним из известных представителей индустрии, соучредителем 1inch, Сергеем Кунцем, был опубликован анализ на эту тему, в котором выделены ключевые аспекты, дающие децентрализованным платформам преимущества.

Одним из главных факторов является разнообразие доступных вариантов обеспечения займов в DeFi. В отличие от традиционных финансовых структур, где варианты залога ограничены сравнительно узким перечнем активов, DeFi предлагает широкий спектр криптовалюты и токенов в качестве обеспечения. Это не только повышает гибкость для пользователя, но и расширяет спектр доступных финансовых операций и стратегий. Помимо этого, важную роль играет оптимизация комиссий. В традиционных финансовых системах комиссии за кредитование зачастую фиксированы и достаточно высоки, что связано с операционными затратами банков и регулирующими требованиями.

В DeFi же отсутствуют посредники, и комиссии формируются рыночным путем, что подразумевает возможность их снижать благодаря конкуренции между платформами и автоматизированным системам управления ликвидностью. Пользовательский опыт — еще один значимый аспект, в котором DeFi показывает преимущество. Использование децентрализованных приложений позволяет клиентам получать доступ к услугам без множества бюрократических барьеров, необходимости предоставления большого объема документов и прохождения длительных процедур проверки. Все, что требуется — наличие криптокошелька и личного доступа в интернет. Это делает DeFi особенно привлекательным для глобальной аудитории, проживающей в странах с недостаточно развитой финансовой инфраструктурой или с жесткими валютными ограничениями.

Также в пользу DeFi говорит политика ликвидации залогов. В традиционных банках процесс ликвидации зачастую происходит быстро, что может привести к потере обеспечения до наступления предупреждающих мер. В DeFi ликвидационные процедуры, как правило, наступают позже, извещая заемщика заранее и давая возможность принять меры для предотвращения потерь. Таким образом, DeFi обеспечивает более комфортные условия для сохранения контроля над активами. Несмотря на это, стоит отметить, что DeFi и TradFi обычно ориентируются на разные сегменты рынка.

Как отмечает Гади Чайт (Xapo Bank), крупные финансовые институты, возможно, будут конкурировать по процентным ставкам, но в целом обе системы обслуживают разные аудитории. Структура рынка криптозаймов достаточно широка, и каждому игроку найдется своя ниша. Особая ценность DeFi — это возможность функционирования без централизованного контроля, что называется permissionless access. Это значит, что любой человек в любой точке мира может подключиться к платформе, минуя ограничения, характерные для традиционных банков, такие как строгие правила KYC и географические ограничения. Абдул Рафа Гадит из Zignaly подчеркивает важность этого аспекта, делая акцент на том, что DeFi не должна бороться за конкуренцию по процентным ставкам, а лучше концентрироваться на уникальных преимуществах: возможности для глобального доступа, отказоустойчивости, а также свободе композиции и взаимодействия различных протоколов.

Специализация, по мнению некоторых представителей индустрии, является ключевым направлением развития. В то время как традиционные банки будут продолжать сосредотачиваться на высоколиквидных активах, таких как биткоин, эфириум и стейблкоины, DeFi имеет уникальную возможность охватывать долгий хвост активов и обслуживать специфические случаи, которые крупные институты вряд ли поддержат. Таким образом, вероятно, что рынок криптозаймов будет развиваться по двухтрековому сценарию: отдельные решения для розничных пользователей и отдельные — для институциональных клиентов. Вступление JPMorgan на рынок криптокредитования воспринимается экспертами как положительный сигнал для всей индустрии, способствующий повышению ликвидности, улучшению инфраструктуры и укреплению легитимности цифровых активов. Основатель Ibanera, Майкл Карбонара, отмечает, что участие таких игроков подтверждает зрелость рынка и свидетельствует о трансформации криптоиндустрии в полноценный финансовый сектор.