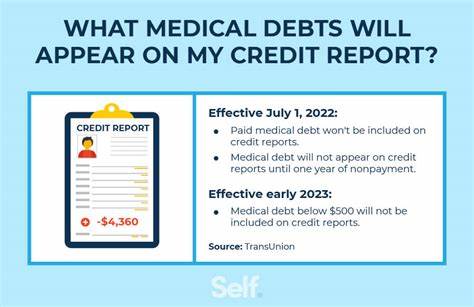

В современном мире доступ к заемным средствам, будь то ипотека, кредит на автомобиль или личный займ, во многом зависит от того, как выглядит ваша кредитная история. В частности, наличие долгов, отражённых в кредитном отчёте, может значительно влиять на вашу способность получить желаемое финансирование. Медицинские долги издавна вызывают массу споров и беспокойства у людей, так как медицинские счета часто бывают продиктованы форс-мажорными обстоятельствами, а их оплата порой откладывается или становится невозможной. Недавние изменения и судебные решения, касающиеся роли медицинских долгов в кредитных отчётах, вызвали волну обсуждений во многих странах, включая Россию и США. В начале 2025 года состоялась важная правовая коллизия, связанная с тем, как именно следует учитывать медицинские долги при формировании кредитных историй.

US Consumer Financial Protection Bureau (CFPB), организация, занимающаяся защитой прав потребителей в финансовой сфере, выпустила правило, согласно которому медицинские долги, если они не оплачены, должны были быть исключены из кредитных отчётов. Это решение вызвало широкий резонанс, поскольку предполагалось, что оно существенно улучшит показатели кредитоспособности для миллионов людей, сталкивающихся с проблемами возврата медицинских счетов. Суть этого изменения состояла в том, что примерно 22 тысячи дополнительных ипотечных кредитов могли бы быть одобрены ежегодно, а средний кредитный балл людей с медицинскими долгами повысился бы на 20 пунктов. Американцы, столкнувшиеся с серьёзными расходами на здоровье, получили бы возможность легче получить доступ к долгосрочным займам, что могло бы положительно сказаться на их общем финансовом благополучии. Однако ситуация изменилась кардинально после судебного решения федерального судьи Шона Джордана из Восточного округа Техаса.

Судья постановил, что CFPB превысила свои полномочия, выпуская данный запрет на включение медицинских долгов в кредитные отчёты, ссылаясь на положения Закона об отчётности по кредитам (Fair Credit Reporting Act). По мнению судьи, только Конгресс имеет право создавать законы такого рода, и, следовательно, введённое CFPB правило было признано недействительным. Это судебное решение фактически вернуло ситуацию к прежнему состоянию, когда медицинские долги продолжают учитываться в кредитных историях, что создаёт определённые сложности для заёмщиков. Многие эксперты считают, что выполнение данного вердикта затруднит получение ипотечных кредитов и других видов займов для огромного числа людей, тех самых, кто в силу разных жизненных обстоятельств оказался с медицинскими долгами. Следует понимать, что медицинские долги представляют собой особую категорию финансовых обязательств.

Во-первых, они часто сопровождаются ошибками и неточностями, которые могут необоснованно ухудшать кредитные рейтинги. Некорректно отражённые данные или ошибки в суммах долга порой оказывают сильное негативное влияние на кредитоспособность человека. Во-вторых, наличие медицинских долгов не всегда коррелирует с реальной платёжеспособностью заёмщика. Противники исключения медицинских долгов из отчетов утверждали, что сделки с такими долгами являются важной частью оценки финансовой ответственности и риска кредиторов. С точки зрения кредиторов, медицинские долги позволяют контролировать риски и принимать более обоснованные решения при выдаче кредитов.

Без данной информации финансовые организации могут столкнуться с повышенными рисками невозврата, что в конечном итоге скажется на всей банковской системе. Тем не менее, директор CFPB Рохит Чопра отмечал, что система кредитного отчётности должна работать таким образом, чтобы не создавать излишние препоны для людей, столкнувшихся с трудностями по медицинским счетам, особенно учитывая, что многие из этих долгов порою сложно оспорить или погасить из-за непредвиденных обстоятельств. Как же теперь быть тем, кто имеет медицинские долги и беспокоится о состоянии своей кредитной истории? В первую очередь, важно постоянно мониторить свои кредитные отчеты, чтобы своевременно выявлять и исправлять возможные ошибки. Потребительские организации и государственные органы в ряде стран стараются внедрять механизмы для упрощения процедуры оспаривания некорректных данных. Второй шаг — разработка грамотной стратегии управления долгом.

Если ситуация с долгом позволяет, стоит пытаться договориться с медицинскими учреждениями или коллекторами о реструктуризации или уменьшении долга. Важно помнить, что некоторые медицинские организации готовы идти навстречу пациентам, учитывая их финансовые возможности. Также целесообразно обращаться за консультациями к специалистам по финансовому планированию и кредитным консультантам. Они помогут подобрать методы защиты кредитной репутации и поиска оптимальных путей погашения задолженности. Для тех, кто только начинает свою кредитную историю, есть смысл оформлять небольшие займы или кредитные карты и своевременно их погашать, чтобы сформировать положительный кредитный рейтинг.

Это позволит создать позитивный финансовый фон, который частично компенсирует влияние возможных медицинских долгов. Стоит отметить, что ситуация с медицинскими долгами и их отражением в кредитных отчетах в разных странах существенно отличается. Российская система кредитных бюро имеет свои особенности, и хотя прямого аналога американской CFPB нет, вопросы о включении тех или иных долговых обязательств в кредитную историю остаются предметом внимательного изучения и регулирования. В России потребители также сталкиваются с проблемой взыскания долгов и влияния задолженностей на кредитные рейтинги. Вызовы, связанные с финансовой нагрузкой от медицинских расходов, требуют дальнейшего совершенствования законодательства и механизмов защиты прав заёмщиков.

![Marvel Heroes Height Comparison [video]](/images/CF3118B7-1968-44BD-A3AB-5E29F3A35930)