В последние годы криптовалютный рынок претерпел существенные изменения, и одним из самых динамично развивающихся направлений стало кредитование криптоактивов. На сегодня доступно два основных подхода к предоставлению таких услуг: децентрализованное финансирование (DeFi) и централизованное финансирование (CeFi). Несмотря на схожую цель — предоставление пользователям возможности зарабатывать на своих цифровых активах или брать кредиты под залог криптовалют, данные модели основаны на принципиально разных технологиях и несут различные риски. Поэтому, чтобы принимать обоснованные решения, инвесторам необходимо глубоко понимать особенности, вызовы и риски, связанные с каждой из них. Криптокредитование стало альтернативой классическому трейдингу и длительному удержанию активов.

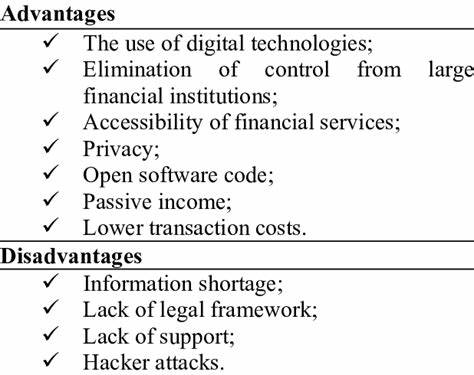

Традиционно владельцы криптовалют либо хранили их в ожидании роста стоимости, либо активно торговали с целью получения прибыли. Однако развитие DeFi-сервисов открыло дополнительные возможности — вместо пассивного ожидания или активной торговли можно было сдавать активы в кредит и получать доход в виде процентов. DeFi-сервисы работают на базе смарт-контрактов — программных алгоритмов, работающих на блокчейне, что позволяет автоматизировать процессы кредитования без посредников. В свою очередь CeFi платформы функционируют аналогично традиционным банкам, но ориентированы на хранение и кредитование цифровых активов с привлечением централизованных структур управления. Одно из ключевых преимуществ DeFi заключается в анонимности и децентрализации.

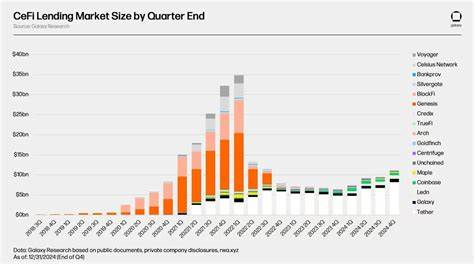

Пользователи могут давать криптовалюту в кредит или брать займы напрямую через протоколы без необходимости раскрывать личные данные или полагаться на одно централизованное учреждение. Смарт-контракты обеспечивают прозрачность и автоматический контроль условий сделки, что снижает издержки и повышает доходность по сравнению с классическими финансовыми структурами. Среди популярных DeFi платформ, предоставляющих кредитование, можно выделить Aave, MakerDAO, Compound и Solend. На данных платформах сегодня заблокировано свыше 65 миллиардов долларов в виде криптоактивов, что свидетельствует о масштабности и доверии к таким инструментам. Однако DeFi не лишен серьезных рисков.

Главная проблема — сложность взаимодействия с протоколами. Для получения дохода пользователю часто нужно самостоятельно настроить и подтвердить транзакции, что требует технических знаний и может отпугнуть многих инвесторов. Помимо этого, смарт-контракты могут содержать ошибки, которые в прошлом приводили к значительным потерям средств из-за взломов или уязвимостей в коде. Еще одним важным аспектом DeFi является механизм оверколлатерализации — заемщик должен предоставить обеспечение размером, превышающим сумму займа, чтобы минимизировать риски платформы. Это ограничивает доступность кредитов и снижает гибкость пользователей.

Владельцы активов получают доход в криптовалюте, но волатильность рынка может серьезно повлиять на итоговую прибыльность. CeFi платформы, напротив, более привычны большинству пользователей, так как работают как традиционные финансовые учреждения — с единым лицом, службой поддержки и простым пользовательским интерфейсом. Такие платформы часто предоставляют более удобный опыт, где процесс кредитования и инвестирования интуитивно понятен и максимально упрощен. CeFi компании могут также обеспечивать страхование средств, что снижает риск потери капитала в случае технических проблем или взломов. Однако централизованный характер CeFi несет свои недостатки.

Пользователи вынуждены доверять платформе управление своими активами, и история криптовалют полна примеров, когда крупные CeFi сервисы сталкивались с хакерскими атаками, мошенничеством или неплатежеспособностью. Другой ключевой риск — контроль со стороны регуляторов. Центральные платформы подвержены юрисдикционному надзору, что может привести к ограничению доступа пользователей с определенных регионов, заморозке счетов или изменению условий сотрудничества без предупреждения. С точки зрения доходности CeFi обычно предлагает более стабильные проценты, но часто менее высокие, чем в DeFi из-за расходов на поддержку инфраструктуры и управления рисками. Пользователи, заинтересованные в максимальной доходности, должны быть готовы платить за более высокий риск и относительную сложность DeFi сервисов.

При сравнении DeFi и CeFi кредитования нельзя не учитывать и аспект безопасности. В DeFi важен код смарт-контрактов и их аудит, а также собственная ответственность пользователей за хранение приватных ключей. При этом отсутствие посредников уменьшает количество точек отказа, что повышает стойкость сети в целом. CeFi платформы, наоборот, могут столкнуться с внутренними проблемами безопасности и рисками человеческого фактора. Кроме того, в случае сбоя или банкротства централизованного сервиса пользователи могут иметь ограниченный доступ к своим активам.

Важно помнить, что ни одна из моделей не является абсолютно безрисковой. Выбор между ними зависит от целей инвестора, его готовности принимать риски, а также технических навыков и предпочтений в вопросах удобства и поддержки. Для новичков CeFi может быть более подходящим вариантом, предлагая прозрачность и простоту. Более продвинутые пользователи способны использовать преимущества DeFi, добиваясь более высоких доходов, но при этом тщательно управляя рисками и соблюдая меры безопасности. Не менее важным фактором является регулирование рынка.

Пока DeFi остается относительно свободной от контроля государства сферой, CeFi платформы чаще сталкиваются с требованиями по идентификации клиентов (KYC), борьбе с отмыванием денег (AML) и налоговой отчетности. В будущем можно ожидать усиления контроля обеих моделей, что окажет влияние на доступность и характеристики услуг. Итоговый выбор между DeFi и CeFi кредитованием — комплексное решение, требующее оценки рисков, технических возможностей, предпочтений по анонимности и доходности. Правильный подход предполагает не только анализ текущих условий, но и понимание рыночных трендов, трендов регуляции и общего состояния криптоэкосистемы. Инвесторы должны рассматривать кредитование в криптовалюте не просто как способ заработать, но как часть более широкой стратегии управления цифровыми активами, где безопасность, удобство и рост капитала остаются первостепенными критериями.

Только осознанное отношение к вызовам и рискам позволит эффективно развивать свои инвестиции в цифровом пространстве и получать выгоду как от инновационных технологий, так и от традиционных финансовых практик.