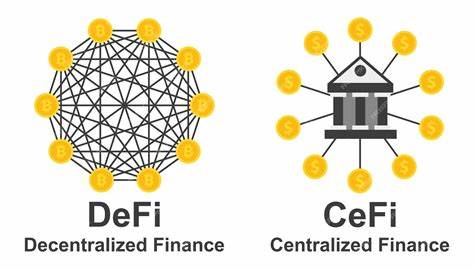

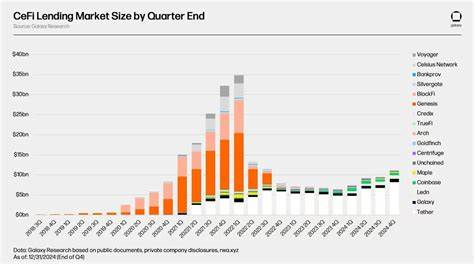

Криптовалютный рынок продолжает захватывать воображение инвесторов и энтузиастов по всему миру, предлагая инновационные финансовые продукты, меняющие привычные устои классической экономики. Одной из таких революционных сфер стала криптокредитование — возможность брать и выдавать займы, используя цифровые активы в качестве залога. В последние годы эта отрасль столкнулась с серьёзными вызовами, в частности резким спадом в 2022–2023 годах, связанным с крахом крупных централизованных кредиторов, таких как Celsius, BlockFi и Genesis. Тем не менее, несмотря на общий спад, отрасль демонстрирует признаки оживления и структурных изменений, главным образом благодаря децентрализованным платформам (DeFi) и стойкости ведущих игроков централизованного финансового сектора (CeFi). Согласно последнему исследованию Galaxy Research, общий рынок криптокредитования на конец 2024 года оценивался в 36,5 миллиарда долларов.

Хотя это всего лишь около половины от максимума 2021 года, когда вершина бума криптовалютного рынка привела к значительному росту кредитования, динамика говорит о важных изменениях. Причем именно децентрализованные платформы стали драйверами роста, увеличив объёмы заимствований почти в десять раз — с 1,8 миллиарда долларов в 2022 году до 19,1 миллиарда на конец 2024-го, охватив более 20 протоколов и 12 блокчейнов. Однако в сфере централизованного кредитования ситуация остается более сдержанной. Доля ведущих игроков, таких как Tether, Galaxy и Ledn, стремится к доминированию, контролируя почти 90% кредитного портфеля CeFi общим объёмом около 11,2 миллиарда долларов. Это свидетельствует о высокой концентрации рынка и некоторой консолидации после ухода многих мелких и средних кредиторов.

При этом суммарный объём централизованных кредитов снизился на 68% по сравнению с пиком начала 2022 года, когда он достигал примерно 34,8 миллиарда долларов. Важно отметить, что Tether удерживает лидирующую позицию как крупнейший поставщик кредитных ресурсов в централизованном сегменте, что обусловлено широкой эмиссией стейблкоина USDT, который активно используется в кредитовании как надежное средство обеспечения долгов. Galaxy и Ledn занимают следующую ступень в рейтинге, благодаря устойчивым клиентским базам и интеграции с разными финансовыми экосистемами. Эксперты отмечают, что нынешний спад в CeFi связан не только с крахом отдельных кредиторов, но и с общей переоценкой рисков, усилением регулирования и стремлением участников рынка к более консервативным моделям ведения бизнеса. В то же время DeFi-протоколы, благодаря децентрализованной природе и прозрачности операций, восстанавливают доверие и расширяют возможности для разнообразных пользователей.

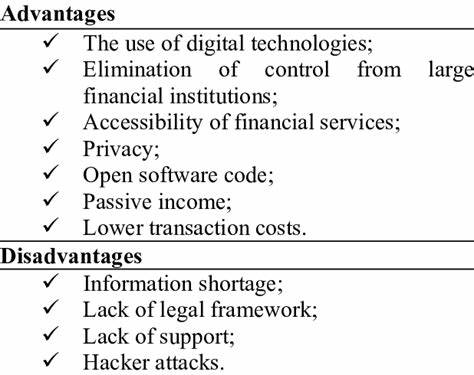

Платформы, предоставляющие заимствования без посредников и с минимальным вмешательством, привлекательны для тех, кто ищет гибкие условия и круглосуточный доступ к кредитным продуктам, а также высокую степень контроля над собственными активами. Резкий рост децентрализованных кредитов можно рассматривать как важный этап развития криптофинансовой отрасли — сигнал о смене парадигмы от традиционных финансовых институтов к новым, более открытым и программируемым решениям. Несмотря на то, что DeFi все еще сталкивается с вызовами — такими как вопросы безопасности, нестабильность некоторых протоколов и регуляторные неопределенности — тенденция указывает на огромный потенциал роста и усовершенствования. Аналитики Galaxy Research прогнозируют, что следующий этап развития криптокредитования будет характеризоваться интеграцией улучшенных моделей управления рисками, повышением участия институциональных инвесторов, а также четким регулированием, которое придаст рынку большую устойчивость и легитимность. Это откроет путь к тому, что криптокредитование станет мостом между традиционными финансами и цифровыми активами, обеспечивая плавное внедрение криптовалютных продуктов в массовую экономику.

В контексте данного тренда главное внимание следует уделить не только количественным показателям, но и качественным изменениям инфраструктуры индустрии. Появляются новые платформы с усовершенствованными алгоритмами кредитного скоринга, созданные с использованием искусственного интеллекта и машинного обучения. Это помогает минимизировать риски непогашения и повысить эффективность распределения капиталов. Кроме того, расширяется география и демографический охват потенциальных пользователей. Продукты на базе DeFi позволяют предоставлять кредиты быстрее и с меньшими комиссионными, что особенно актуально для развивающихся рынков, где доступ к традиционному кредитованию зачастую ограничен.

Технологические новшества, включая кроссчейн-решения, упрощают взаимодействие между различными блокчейнами и валютами, создавая более гибкие и масштабируемые кредитные экосистемы. В последние месяцы также заметен рост интереса крупных финансовых организаций к участию в DeFi. Многие из них видят в этих инновациях способ диверсифицировать свои портфели и выйти на новые сегменты клиентов. Появляются стратегические партнерства между традиционными банками и криптоплатформами, что способствует обмену опытом и формированию более совершенных продуктов. Таким образом, несмотря на прежние потрясения и текущие вызовы, сфера криптовалютного кредитования демонстрирует устойчивое развитие, ознаменованное переходом от концентрации в руках крупных централизованных игроков к более равноправному и технологически продвинутому рынку.

Лидеры CeFi — Tether, Galaxy и Ledn — продолжают удерживать контроль над значительной долей рынка, но роль децентрализованных протоколов становится всё более заметной и значимой. Всё это наводит на мысль, что в ближайшем будущем технологический и регуляторный прогресс позволит криптокредитованию стать полноценным сегментом глобального финансового ландшафта, объединяя традиционные способы кредитования с возможностями блокчейна и цифровых активов. Такой переход будет выгоден как для инвесторов и заёмщиков, так и для экономики в целом, открывая доступ к капиталам большему числу участников и стимулируя инновации в финансовой сфере.