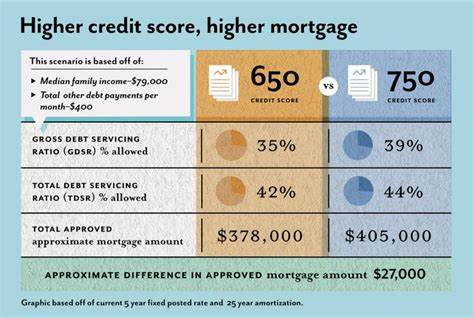

Ипотека является одним из самых значительных финансовых обязательств для большинства людей, стремящихся приобрести собственное жилье. Одним из ключевых факторов, определяющих условия кредитования, является кредитный рейтинг заемщика. В 2025 году ситуация на рынке ипотеки остается достаточно сложной: ставки по жилищным кредитам продолжают держаться на высоком уровне, однако грамотное управление своим кредитным рейтингом может существенно сократить финансовую нагрузку и сделать выплату кредита более комфортной. Кредитный рейтинг — это цифровой показатель, отражающий финансовую дисциплину и надежность заемщика. Чем выше этот показатель, тем более лояльную ставку по ипотеке готов предложить банк.

По данным исследований на октябрь 2025 года, разница в процентной ставке между заемщиками с отличным и средним или низким кредитным рейтингом может достигать почти трех четвертей процента. На первый взгляд, это кажется не такой значительной величиной, но в конечном итоге она способна привести к экономии десятков тысяч долларов на процентах и существенно снизить ежемесячную нагрузку. Понимание, как именно кредитный рейтинг влияет на ипотечные ставки, важно для всех, кто планирует покупку жилья. Важно отметить, что ставки, приведённые в анализах, основаны на условиях стандартных конвенционных кредитов, которые контролируются такими организациями, как Fannie Mae и Freddie Mac. Эти кредиты требуют хорошего кредитного рейтинга и надежной финансовой истории, что подтверждает их минимальные риски для кредитора.

Процентные ставки на ипотеку варьируются в зависимости от кредитного балла по ФИКО и другим системам оценки платежеспособности. Заемщики с рейтингом свыше 800 получают наиболее выгодные ставки, которые по состоянию на октябрь 2025 года составляют в среднем 6,83% годовых для 30-летнего фиксированного кредита. Заемщики с кредитным баллом ниже 620, как правило, вынуждены соглашаться на более высокие ставки или искать альтернативные программы кредитования, такие как FHA, USDA или VA кредиты. Хотя FHA кредиты позволяют приобрести жилье с более низким кредитным рейтингом, зачастую около 500 баллов, а также с меньшим первоначальным взносом, проценты по таким программам обычно выше, что увеличивает общую стоимость кредита. Кроме того, устойчивость к финансовым проблемам у заемщиков с низким кредитным баллом вызывает у банков больше осторожности, что отражается на условиях сделки.

Следующий значимый момент — это не только кредитный рейтинг, но и дополнительные факторы, которые могут повлиять на итоговую ставку. К ним относятся коэффициент долговой нагрузки, соотношение суммы кредита к стоимости недвижимости, размер первоначального взноса, а также срок кредитования. Например, заемщики с меньшим долгом относительно доходов получают более привлекательные предложения, поскольку риск невозврата кредита для банка становится ниже. Соотношение суммы кредита к стоимости недвижимости (LTV) играет критическую роль: если заемщик в состоянии внести крупный первоначальный взнос, снижая LTV, банк получает больше гарантий по договору и, соответственно, предлагает лучшую ставку. При этом стоит помнить, что вложение значительных средств изначально даст выигрыш не только в процентах, но и в полном объеме переплаты по ипотеке на протяжении всего ее срока.

Еще один ключевой элемент — срок ипотеки. Как правило, 15-летние кредиты имеют более низкие процентные ставки по сравнению с 30-летними, но ежемесячные платежи здесь значительно выше. Выбирая срок кредитования, заемщику важно учитывать собственные финансовые возможности и цели: более короткий срок позволяет быстрее выплатить долг и сэкономить на процентах, но требует большей отдачи каждый месяц. Важной тенденцией является изменение подходов к определению кредитного рейтинга в ближайшем будущем. Fannie Mae и Freddie Mac объявили о планах интегрировать в системы оценки не только традиционные ФИКО-баллы, но и VantageScore 4.

0, что позволит расширить доступ к ипотечным кредитам для миллионов американцев, ранее испытывавших трудности с получением выгодных условий из-за ограничительных критериев. Также ожидается, что производитель кредитных рейтингов FICO начнет предоставлять данные напрямую кредиторам, минуя посредников в виде бюро кредитных историй, что потенциально снизит стоимость получения ипотечного кредита для конечного заемщика. Эти изменения обещают сделать рынок ипотечного кредитования более прозрачным и доступным. Понимание того, как кредитный рейтинг взаимодействует с текущей экономической ситуацией, важно для потенциальных заемщиков и тех, кто уже имеет кредиты. Высокое национальное внимание к уровню долга и кредитной дисциплине отражается на политики кредиторов.

В условиях, когда ставки держатся на отметках выше 6%, грамотное финансовое планирование и поддержание высоких кредитных показателей позволяют существенно экономить на ипотечных платежах. В период нестабильной экономики и перемен в политике центробанков вопрос выбора между фиксированной и регулируемой ставкой кредита становится актуальным. Регулируемые ставки на данный момент пользуются определенной популярностью, поскольку стартуют с более низких значений, однако долгосрочная перспектива их роста создает риски. Соответственно, заемщики с высоким кредитным рейтингом чаще предпочитают фиксированные кредиты ради финансовой безопасности. В поисках лучшей ипотеки желательно начать с оценки своего кредитного рейтинга через надежные источники, выявления факторов, которые можно улучшить, и планомерной работы над повышением кредитного балла.