В мире стартапов существует ряд уникальных экономических механизмов, которые позволяют объединить разрозненные интересы основателей, инвесторов и сотрудников в одну общую цель — создание продукта с максимальной рыночной стоимостью. Одним из ключевых таких механизмов является концепция «пакета» или «бандла», который позволяет избежать множества проблем, возникающих при координации разнообразных участников внутри молодой компании. Однако недавний кейс с Windsurf продемонстрировал, что этот устоявшийся баланс может быть нарушен, что создает серьезные вызовы для всего инновационного сектора и экономики в целом. Понимание идеи пакета в стартапе требует возвращения к классике экономической теории, которая впервые была описана в контексте телевещания и последовательно применена в разных экономических сферах. Концепция пакета изначально появилась как решение проблемы гетерогенных предпочтений покупателей.

Каждый потребитель ценит разные продукты и услуги по-своему; для одних больше ценится исторический канал, тогда как для других на первом месте — спортивные трансляции. Если продавать каждый канал отдельно, компания сталкивается с дилеммой: либо устанавливать низкие цены и терять потенциальный доход, либо терять клиентов из-за слишком высокой стоимости. Решением становится объединение нескольких каналов в один большой и привлекательный пакет, где цена устанавливается таким образом, чтобы в среднем удовлетворить интересы максимально широкой аудитории. Это позволяет избежать мертвого веса рынка, когда часть аудитории не приобретает продукт из-за раздельного ценообразования, повышает потребительский избыток и в итоге приносит выгоду продавцам за счет увеличения общего объема продаж. Перенося эту идею в плоскость стартапов, стоит рассматривать компанию как комплексный продукт — пакет, объединяющий разные типы участников с разнообразными интересами.

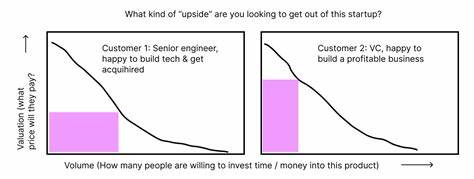

Каждый из них платит свою цену — будь то реальные деньги или трудовые ресурсы — и рассчитывает на долю будущей прибыли, называемую «апсайдом» (upside). В практике стартапа этот пакетный подход воплощается в стандартном выпуске акций. Владение акциями — это та самая единая валюта, которая связывает инвесторов и сотрудников вокруг общей перспективы роста стоимости компании. Однако внутренняя неоднородность интересов участников постоянно усложняет эту схему. Венчурные капиталисты чаще всего стремятся максимизировать процент собственности при минимальных вложениях, отдавая предпочтение более быстрой продаже компании с получением ликвидных доходов.

Сотрудники, напротив, зачастую заинтересованы в более высокой доле владения при меньшем привлечении капитала, ориентируясь на возможность долгосрочного роста стоимости компании, который может вознаградить их усилия. При всех этих различиях учредители стараются сохранить целостность пакета, предлагая всем участникам более или менее однородную долю акций с одинаковыми правами, что позволяет оптимизировать привлечение ресурсов и согласование усилий. В этом и заключается смысл пакета: объединение разнообразных предпочтений инвесторов и работников в одном «продукте», с помощью которого стартап может максимизировать свои шансы на успех. В отличие от многочисленных разрозненных договоренностей, единый пакет минимизирует внутренние трения и облегчает достижение общих целей. Такой механизм сравним с классической моделью продаж подписок на кабельное телевидение, где комплексное предложение работает выгодно для всех сторон.

История Windsurf предстаёт как иллюстрация того, как стремление к раздельной оценке разных компонентов пакета может привести к его разрушению. Проект Windsurf был интересен как AI IDE, и его приобретение OpenAI выглядело логичным шагом для интеграции и развития технологии. Но препятствия со стороны регуляторов и другие внешние факторы привели к срыву сделки. В итоге основатели и ключевые сотрудники перешли в Google, возглавив новый проект и получив солидные финансовые условия, а сама компания Windsurf получила финансирование и права на использование технологии, которые распределились между инвесторами и опытными сотрудниками. Последующая покупка компании Cognition завершила серию событий.

Этот удивительный кейс породил множество вопросов и споров. Некоторые критики усмотрели попытку использовать юридическую и организационную лазейку, чтобы обойти традиционные нормы. Другие ссылались на неизбежность такой ситуации в условиях современного антимонопольного надзора, который делает прямую покупку стартапов технологическими гигантами затруднительной и длительной процедурой. Тем не менее более глубокий анализ указывает на то, что реальным двигателем происходящего стала война за таланты в области искусственного интеллекта. И власть специалистов и исследователей, обладающих уникальными компетенциями, растет настолько, что они получают возможность вести переговоры о собственной доле участия и вознаграждении отдельно от всего стартапа.

По сути, они начали «разбирать» пакет на части в надежде получить более выгодные индивидуальные условия. Такой взгляд на события — «разобранное распределение апсайда» — кардинально меняет традиционные представления о стартапах как едином продукте. Раньше продукт и премия за успех воспринимались как неразрывное целое, одна большая сделка. Теперь возникает ситуация, когда разные части компании могут быть «проданы» — или компенсированы — отдельно. Это ведет к появлению множества различных вариантов развития и выплат, которые ориентируются на индивидуальные характеристики и предпочтения участников.

Несомненно, попытка отдельных лиц получить максимально выгодное вознаграждение для себя не является аморальной и представляет собой рациональное поведение на конкурентном рынке. Особенно это касается выдающихся специалистов в области ИИ, чьи услуги крайне востребованы. Это новая реальность современной экономики стартапов с учетом технологии и денежных потоков. Однако если подобная практика распространится и закрепится, это может иметь серьезные негативные последствия для всего стартап-сообщества. Централизация и объединение интересов в рамках единого пакета давали экономические преимущества, позволяя оптимизировать расход средств, уменьшать внутренние конфликты и обеспечивать совместное движение к общей цели.

Разделение пакета может привести к неэффективности, увеличению транзакционных издержек и снижению дисциплины внутри компаний. Для учредителей и основателей управление такими расщепленными пакетами станет намного сложнее. Станет сложнее выстраивать общую стратегию и координировать команду, что в конечном итоге может сказаться на способности стартапов масштабироваться и привлекать инвестиции. Рынок рискует оказаться в состоянии, когда стартапы скорее будут похожи на набор отдельных, специализированных договоренностей, чем на цельные, скоординированные движения к инновационным прорывам. В целом, кейс Windsurf указывает на начало важного преобразования в экономике стартапов, во многом обусловленного изменениями в технологическом ландшафте и борьбой за редкие таланты.

Эта ситуация требует от участников рынка, и главных игроков — основателей и инвесторов — внимательного переосмысления традиционных моделей и выработки новых механизмов координации и стимулирования. Понимание и управление процессом «разбора пакета» будет иметь ключевое значение для успеха стартапов в ближайшие годы. Вот почему так важно анализировать подобные кейсы и заранее искать пути сохранения тех выгод, которые обеспечивает единство и целостность стартапа, одновременно учитывая новые реалии и повышенную значимость индивидуального вклада в инновационные проекты.