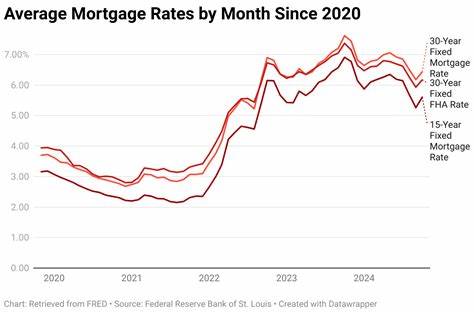

Ипотечные ставки в США на 28 июля 2025 года продолжают демонстрировать небольшое повышение по сравнению с показателями годичной давности. Несмотря на ожидания некоторых экспертов о возможном снижении уровней ипотечных ставок в 2025 году, ситуация на рынке остается достаточно стабильной с умеренным ростом ставок. Средняя ставка по 30-летним фиксированным ипотечным займам составляет 6,68%, что немного выше, чем в июле 2024 года, когда она составляла 6,58%. Аналогично, средняя ставка по 15-летним ипотекам сейчас находится на уровне 5,91% против 5,86% годом ранее. Эта динамика свидетельствует о том, что рынок ипотеки в США в настоящее время стабилен, но при этом находится под влиянием ряда экономических факторов и решений Федеральной резервной системы.

Повышение ставок — это результат сложного взаимодействия инфляционных процессов, изменений в кредитно-денежной политике и экономической неопределенности. В частности, действия центробанка по регулированию денежной массы и процентных ставок оказывают существенное влияние на стоимость ипотечных кредитов. Инвесторы и заемщики внимательно отслеживают динамику инфляционных показателей и макроэкономические новости, пытаясь определить, чего ожидать в ближайшие месяцы. Несмотря на некоторый рост ставок, покупателям жилья рекомендуется принимать решение о покупке или рефинансировании на основе индивидуальных обстоятельств, а не слепо следовать тенденциям рынка. Среди различных типов ипотечных программ 30-летняя фиксированная ставка остается самой популярной благодаря возможности распределить платежи на длительный срок, что снижает ежемесячную нагрузку на заемщика.

При средней ставке 6,68% ежемесячный платеж по кредиту на сумму 300 000 долларов составит примерно 1932 доллара, а общая переплата по процентам за весь срок кредита превысит 395 тысяч долларов. Такой вариант привлекателен для тех, кто ищет стабильность и предсказуемость платежей. В то же время, 15-летняя ипотека предлагает более низкую ставку — 5,91%. Она подходит тем, кто хочет погасить кредит быстрее и с меньшими переплатами по процентам — около 153 тысяч долларов по кредиту в 300 000 долларов. Однако ежемесячный платеж при этом возрастает до примерно 2846 долларов, что требует более высокой финансовой дисциплины и стабильного дохода.

Выбор между 15 и 30-летним кредитом зависит от личных целей заемщика, его финансовых возможностей и планов на будущее. Также на рынке представлены ипотечные кредиты с регулируемой ставкой, такие как 5/1 ARM и 7/1 ARM. Эти продукты часто начинают с относительно низкой фиксированной ставки на первые пять или семь лет, после чего ставка ежегодно корректируется в зависимости от рыночных условий. Сегодня ставки по 5/1 ARM находятся на уровне 7,26%, что сопоставимо и даже немного выше средней ставки по 30-летним фиксированным кредитам. Такие кредиты удобны для покупателей, планирующих продать недвижимость или рефинансировать ипотеку до окончания фиксированного периода, что позволяет экономить на процентах.

Для военных и ветеранов доступны специальные программы ипотечного кредитования, которые предлагают ставки ниже рыночных. Например, 30-летний VA-кредит доступен со ставкой 6,29%, а 15-летний VA — с 5,64%. Эти программы помогают военным семьям приобрести жилье на более выгодных условиях. Рефинансирование ипотечных кредитов также остается популярным инструментом снижения финансовой нагрузки или пересмотра условий кредита. Сегодня ставки по рефинансированию немного выше, чем по покупательским ипотекам: 30-летний фиксированный кредит рефинансирования обходится в среднем в 6,79%, а 15-летний — 5,91%.

Разница обусловлена рисками и издержками, связанными с оформлением второго кредита. Важно учитывать, что рефинансирование может быть выгодным, если позволяет снизить процентную ставку или изменить срок кредита, что уменьшит общий размер переплат и адаптирует платежи под текущие финансовые возможности заемщика. Экономические эксперты предупреждают, что ипотечные ставки в 2025 году вряд ли станут значительно ниже. Факторы, влияющие на процентные ставки, включая инфляцию, торговые тарифы и политику Федерального резерва, сохраняют неопределенность. Изменения на рынке труда, цены на жилье и общий экономический климат также влияют на доступность и привлекательность ипотеки.

Чтобы снизить стоимость кредита, ипотечные заёмщики могут улучшить свою кредитную историю и уменьшить уровень долговой нагрузки. Повышение первоначального взноса также способствует получению более низкой ставки. Дополнительно стоит рассмотреть возможность покупки скидочных пунктов (discount points) при закрытии сделки, что позволяет навсегда уменьшить процентную ставку. Однако затраты на такие операции должны тщательно сравниваться с потенциальной экономией, особенно если планируется короткий срок владения недвижимостью. Использование онлайн-калькуляторов ипотеки, таких как предоставляемый Yahoo Finance, поможет заемщикам понять, как различные ставки и сроки влияют на ежемесячные выплаты и общую переплату.