Ставки по жилищным кредитным линиям (HELOC) остаются одним из актуальных вопросов для многих владельцев недвижимости в июле 2025 года. С началом новой недели Федеральной резервной системы (ФРС) рынок сохраняет стабильность, а процентные ставки по HELOC закреплены на уровне ниже 8,75%. Несмотря на недавние колебания на финансовых рынках, долговая нагрузка и условия кредитования для домовладельцев продолжают играть ключевую роль в принятии решений о финансах. ФРС сохраняет жесткую позицию в отношении изменения базовой процентной ставки. Председатель Джером Пауэлл ясно дал понять, что в ближайшее время, скорее всего, не ожидается снижения краткосрочных ставок.

Планы по возможному уменьшению ставки на более низком уровне предполагаются максимум к осени, что заставляет рынки оставаться наготове и удерживает ставки HELOC в текущем диапазоне. Наиболее крупный кредитор в сфере HELOC, Банк Америки, сообщает, что средняя годовая процентная ставка по линиям домашнего капитала с 10-летним льготным периодом составляет 8,72%. Эта ставка является переменной и начинается с шестимесячного вводного периода по ставке около 6,49%, действующей в большинстве регионов страны. Такой уровень сохраняет привлекательно низкую планку входа, что способствует заинтересованности домовладельцев в доступе к дополнительной ликвидности. Совокупная стоимость домашнего капитала в США на конец 2024 года превысила 34 триллиона долларов, что является третьим по величине показателем за всю историю.

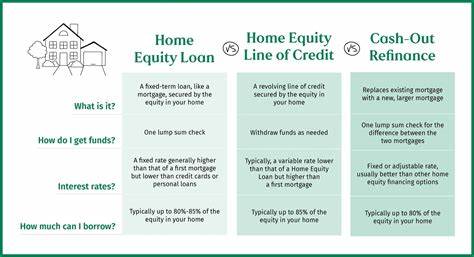

Это отражает значительную финансовую мощь домовладельцев и их способность использовать имущество для решения насущных задач. Поскольку текущие ставки по ипотеке остаются в пределах высоких 6%, многие готовы сохранять свои первичные ипотечные кредиты с более низкой ставкой, не подвергая их риску рефинансирования по более высоким ставкам. HELOC представляет собой отличный альтернативный инструмент для доступа к капиталу, не требующий отказа от выгодной ипотеки. С помощью такой кредитной линии можно гибко использовать заемные средства — брать деньги по мере необходимости и гасить их, когда это удобно. Такой подход позволяет избежать излишних расходов на проценты за неиспользуемые средства и при этом сохраняет низкие ставки по основному кредиту.

Процентные ставки по HELOC отличаются от ставок по первичным ипотечным кредитам, поскольку основаны на индексе, который чаще всего привязан к ставке prime, составляющей в настоящее время 7,50%. К этой ставке добавляется маржа, которую устанавливает кредитор, как правило, около 1%. Именно поэтому средний уровень ставки HELOC находится в конце июля 2025 года около 8,50% и выше. Особенность еще и в том, что многие учреждения предлагают начальные, льготные ставки, действующие полгода или год, после чего ставка становится плавающей и зачастую существенно растет. Главной характеристикой HELOC является возможность использовать заемные средства в удобном режиме: кредитается определенная сумма, и заемщик сам решает, когда и сколько денег брать.

Важным остается также момент сравнительного анализа при выборе кредитора, поскольку условия по комиссиям, минимальным суммам снятия и периодам погашения могут существенно отличаться между разными банками и кредитными организациями. К примеру, FourLeaf Credit Union сегодня предлагает HELOC с вводной ставкой 6,49% в течение 12 месяцев по суммам до 500 000 долларов. Однако по окончании этого периода ставка становится переменной и меняется в зависимости от рыночных условий, поэтому заемщикам важно внимательно изучать протестные условия и сравнивать полные сопутствующие расходы у разных провайдеров услуг. Основное преимущество HELOC состоит в том, что заемщик платит проценты только за фактически использованную сумму, а не за весь кредитный лимит. Это особенно удобно при необходимости покрыть временные расходы, связанные с ремонтом, улучшением жилья, ремонтом инженерных систем или даже образованием и другими важными целями.

В настоящее время, учитывая сохраняющуюся стабильность ставок по первичной ипотеке и ожидания относительно действий ФРС, сегодня один из лучших периодов в течение последних нескольких лет для оформления HELOC. Ситуация благоприятствует тем, кто не желает отказываться от выгодных ипотечных условий, но нуждается в дополнительном финансировании без риска роста основного кредита. В связке с грамотным финансовым планированием и контролем долговой нагрузки HELOC может стать надежным инструментом для решения личных финансовых задач. Потенциальные заемщики должны критично оценить свои возможности обслуживания кредитных линий, учитывая, что переменные ставки могут вырасти после окончания льготного периода. Необходимо внимательно изучать детали договора, чтобы избежать неприятных сюрпризов с резким увеличением платежей, если ставки пойдут вверх вместе с будущими решениями ФРС.

Одним из часто задаваемых вопросов является целесообразность оформления HELOC в условиях текущей процентной политики. Владельцам с низкими основными ипотечными ставками и значительным количеством собственного капитала это может быть выгодно при условии аккуратного планирования использования заемных средств. В то время как HELOC с фиксированной ставкой может обеспечить определенную стабильность, линейные или переменные варианты лучше подходят тем, кто намерен быстро погасить заем. Для тех, кто испытывает сложности с кредитной историей, существуют варианты получения HELOC при соблюдении других параметров, таких как высокий уровень собственного капитала или небольшой коэффициент долговой нагрузки. Таким образом, даже заемщики с менее идеальной историей могут рассчитывать на дополнительное финансирование при ответственном подходе к выбору кредитора.

Применение HELOC широко варьируется: оно может служить источником финансирования на ремонт и улучшение жилой площади, обслуживание текущих долгов, образовательные расходы, а иногда и на досуг при условии разумного управления долгом. Прежде всего, важно помнить, что долгосрочные обязательства должны быть четко взвешены, чтобы избежать финансовых затруднений. Некоторые потенциальные заемщики рассматривают возможность использования HELOC как источник первоначального взноса при покупке второго дома. Такое решение имеет свои плюсы и минусы, которые зависят от уровня ликвидности, платёжеспособности и стратегии управления капиталом. Выбор лучшего кредитора для оформления HELOC в 2025 году должен основываться на глубоком сравнении тарифов, условий оплаты, лимитов и комиссий.