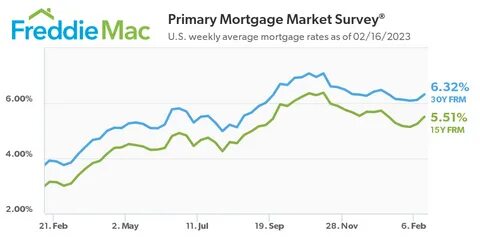

За последнее время рынок ипотеки в США претерпевает изменения, которые могут существенно повлиять на решения потенциальных заемщиков и динамику недвижимости. Согласно последнему отчету Freddie Mac, ставки по ипотечным кредитам снизились по сравнению с предыдущей неделей, что вызывает интерес у широкой аудитории: от будущих домовладельцев до инвесторов в недвижимость и экспертов в финансовом секторе. Это снижение ипотечных ставок может открыть новые возможности для покупки жилья и рефинансирования существующих кредитов. Чтобы понять важность таких изменений, рекомендуется рассмотреть несколько ключевых аспектов, связанных с ипотечным рынком и экономической ситуацией в целом. Ипотечная ставка – это процентная ставка, которая применяется при выдаче кредита на покупку недвижимости.

Она напрямую влияет на размер ежемесячных платежей и общую сумму, которую придется выплатить банку. Чем ниже ставка, тем дешевле обходится кредит, что увеличивает доступность жилья для широких слоев населения. Снижение ипотечных ставок может стимулировать спрос на жилье, подталкивая рынок к оживлению. Люди, ранее откладывавшие покупку в ожидании более выгодных условий, теперь могут активизироваться. Кроме того, рефинансирование текущих кредитов становится более привлекательным, позволяя заемщикам уменьшить ежемесячные платежи и сэкономить значительные суммы в долгосрочной перспективе.

На фоне снижения ставок также меняется поведение банков и кредитных организаций. Они могут ужесточить требования к заемщикам или, наоборот, расширить программы кредитования для привлечения новых клиентов. Такой тренд влияет на рынок труда и экономику регионов, поскольку активность в сфере недвижимости тесно связана с занятостью и потребительскими расходами. Важно отметить, что ипотечные ставки не зависят исключительно от внутренних факторов. Мировые экономические процессы, динамика инфляции, решения Федеральной резервной системы и международные финансовые потоки играют значительную роль.

Они создают контекст, в котором финансовые институты устанавливают условия кредитования. Последнее снижение ставок, о котором сообщает Freddie Mac, может сигнализировать о попытках стабилизировать рынок жилья на фоне экономической неопределенности. Для потенциальных заемщиков это время, когда стоит обратиться к специалистам по ипотеке или финансовым консультантам, чтобы рассчитать оптимальные варианты кредитования и принять обоснованное решение. Аналитики предупреждают, что, несмотря на приятную тенденцию, ставки могут колебаться, и рынок обладает высокой волатильностью. Следует также учитывать влияние макроэкономических факторов, таких как уровень безработицы, состояние фондовых рынков и общая экономическая ситуация, которые могут изменить динамику ипотечных ставок в краткосрочной перспективе.

Понимание всех аспектов поможет заемщикам подготовиться к процессу оформления кредита, выбрать наиболее выгодные программы и избежать ошибок, приводящих к финансовым трудностям. Также снижение ипотечных ставок стимулирует строительную отрасль и развитие инфраструктуры. За счет увеличения спроса на жилье, компании получают импульс для реализации новых проектов и улучшения качества строительства. Это способствует созданию рабочих мест и активизации связанных с рынком недвижимости отраслей. Помимо экономических выгод, снижение ставок имеет социальное значение.

Более доступные кредиты позволяют расширить круг собственников жилья, что способствует стабильности и благополучию семей. Владение собственным жильем повышает уровень жизни и дает психологическую уверенность. Подводя итоги, можно отметить, что снижение ипотечных ставок, отмеченное Freddie Mac, представляет собой позитивный сдвиг для рынка недвижимости и экономики в целом. Это способствует увеличению доступности жилья, стимулирует строительную деятельность и поддерживает финансовое благополучие заемщиков. Однако динамика финансовых рынков требует внимательного анализа и регулярного мониторинга ситуации.

Тем, кто рассматривает возможность покупки жилья или рефинансирования кредитов, рекомендуется использовать актуальные данные и обращаться к профессионалам для выбора наилучших условий. В долгосрочной перспективе разумный подход к ипотечному кредитованию и понимание рыночных тенденций помогут обеспечить стабильность и комфортное проживание в собственном доме.