В нашем динамично меняющемся мире все больше людей осознают важность финансового планирования на будущее. Особенно актуально это для представителей поколения X, родившихся между 1965 и 1980 годами. Многие из них, находясь в своих 40-х годах, не успели накопить необходимую сумму на пенсионный фонд и теперь сталкиваются с вопросами, как же им подготовиться к выходу на пенсию. Несмотря на сложившуюся ситуацию, существуют определённые шаги, следуя которым, можно обеспечить себе финансовую стабильность и достойное существование в старости. Прежде всего, важно понимать, что не стоит паниковать.

Нехватка накоплений на пенсии не является критической ситуацией, особенно если вы готовы к изменениям и предприимчивы. Начнем с того, что важно установить реалистичные ожидания касательно того, как вы хотите жить на пенсии. Это не значит, что необходимо смириться с безнадежностью. Скорее, это возможность пересмотреть свои приоритеты и определить, что для вас действительно важно. Одной из главных задач является составление бюджета.

Необходимо понимать, сколько денег поступает и сколько уходит каждый месяц. Эффективный подход заключается в том, чтобы записывать все свои доходы и расходы. Это поможет увидеть, где можно сократить затраты и выделить средства для накопления. Финансовые консультанты рекомендуют стремиться к тому, чтобы в будущем жить на 75-80% от вашего годового дохода до выхода на пенсию. Но, в зависимости от обстоятельств, некоторые могут обойтись и меньшими затратами.

Следующий шаг — это контроль расходов. Находясь в зоне риска, необходимо серьезно пересмотреть свои финансовые привычки и изыскать способы сэкономить. Например, можно сократить расходы на несущественные вещи: избавиться от ненужных подписок, сократить количество походов по ресторанам и использовать интернет для поиска более выгодных предложений при покупках. Все это поможет существенно снизить ежемесячные расходы и создать небольшую «подушку безопасности». Параллельно с контролем расходов, стоит рассмотреть возможности увеличения дохода.

Многие представители поколения X могут продолжать работать даже в пенсионном возрасте, что даст дополнительную финансовую поддержку. Если у вас есть возможность продолжать заниматься своей основной профессией или даже начать подрабатывать на фрилансе, это может стать отличной находкой. Разнообразные онлайн-вакансии — от копирайтинга до виртуального ассистирования — могут предложить гибкий график и дополнительный доход. Теперь о долговых обязательствах: понимание того, как их управлять, имеет ключевое значение. Первым делом стоит создать аварийный фонд.

Лучше всего, чтобы на этом счете лежала сумма в размере около 1000 долларов. Это будет ваш запасной ресурс на случай непредвиденных обстоятельств, который поможет избежать накопления долгов на кредитных картах. Что касается самих долгов, существует несколько стратегий их погашения. Одна из наиболее известных — метод «снежного кома», при котором вы начинаете с погашения долгов с наименьшими суммами. Однако более рациональным средством является так называемый метод «лавины», при котором первоочередное внимание уделяется погашению долгов с наивысшей процентной ставкой.

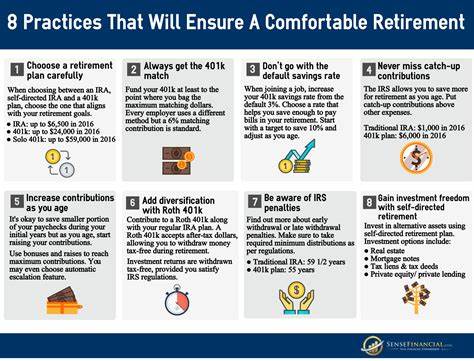

Выбор метода зависит от вашей культуры и психологии — важно выбрать тот, который будет наиболее мотивирующим для вас. Кроме того, инвестиции играют жизненно важную роль в подготовке к пенсии. Стоит разобраться с различными инвестиционными инструментами, такими как пенсионные счета, 401(k) или IRA, которые позволяют создавать накопления с налоговыми преимуществами. И если у вас есть возможность воспользоваться программой сопоставления взносов вашего работодателя, не упустите этот шанс, так как это фактически удваивает ваши накопления. Обращение к услугам социальных служб также может быть полезным.

Если у вас возникают финансовые трудности, рекомендуется не стесняться обращаться за помощью. Множество организаций предлагают разнообразные формы поддержки, которые могут значительно облегчить вашу финансовую нагрузку. Наконец, важно понять, как вы сами определяете успех. Чаще всего потребительская культура внушает нам, что успех измеряется количеством денег на счете или материальными благами. Возможно, стоит взглянуть на этот вопрос более широко.

Успех — это не только финансовая стабильность, но и возможность жить так, как вам нравится, взаимодействовать с теми, кто вам дорог, и находить радость в простых вещах. Несмотря на все вызовы, с которыми сталкиваются представители поколения X, никогда не поздно начать заботиться о своем будущем. Принятие осознанных финансовых решений и следование этим шагам поможет не только сегодня, но и в будущем создать ту жизнь, которую вы хотите. Необходимо помнить, что каждый шаг, даже маленький, в направлении финансовой грамотности и планирования — это уже шаг к финансовой свободе и стабильности в старости.