В современном обществе тенденция к продолжительной трудовой деятельности среди пожилых людей становится все более заметной. Возраст выхода на пенсию для многих давно перестал быть сигналом к прекращению профессиональной деятельности. Особенно это актуально для тех, кто не только любит свою работу, но и чувствует себя энергично и полезно в социуме. В данном контексте возникает вопрос — стоит ли после достижения пенсионного возраста рассчитывать на социальное обеспечение или продолжать работу и отложить получение выплат? Рассмотрим эту тему на примере мужчины 69 лет, который по-прежнему работает и уже достиг права на получение социальных выплат, но еще не воспользовался этой возможностью. Его история отражает ситуацию для многих современных пенсионеров в России и других странах с аналогичной системой пенсионного обеспечения.

Полное пенсионное право и работа По достижении определенного возраста человек становится законным претендентом на государственную пенсию. В России, к примеру, возраст выхода на пенсию составляет 60 лет для женщин и 65 – для мужчин, однако многие продолжают работать. При этом существует представление о том, что уход на пенсию и начала получения пенсионных выплат должны означать прекращение работы. Но законодательство и практика все чаще позволяют совмещать трудовую деятельность с получением пенсии. Для мужчины, достигшего 69 лет, это значит, что он уже вполне может оформлять социальное обеспечение без ограничений по зарплате, что значительно отличается от ситуации у тех, кто выходит на пенсию раньше установленного возраста.

Для тех, кто вышел на пенсию по старости раньше, ввиду ограничений, связанных с совмещением зарплаты и пенсии, существует риск уменьшения пенсионных выплат вследствие наложенных ограничений на доходы. Но после достижения полного пенсионного возраста таких ограничений больше нет. Преимущество отсрочки оформления пенсии Если рассматривать вопрос с точки зрения максимизации пенсионных выплат, задержка с оформлением пенсии может быть весьма выгодна. Система социального обеспечения предусматривает механизм роста выплат при отсрочке их получения после выхода на пенсию. Каждый год ожидания после достижения пенсионного права дает определенный процентный бонус, увеличивающий размер ежемесячных выплат.

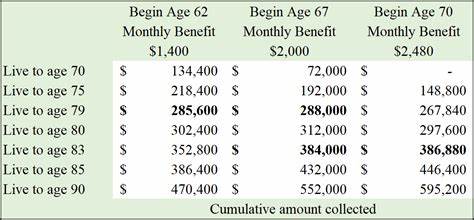

Для мужчины, который сейчас 69 лет, и чей полный пенсионный возраст наступил несколько лет назад, приближается возраст в 70 лет – последняя точка увеличения пенсии за отсрочку получения. Задержка с оформлением выплат до 70 лет позволяет увеличить ежемесячный доход примерно на четверть по сравнению с тем, если бы пенсия была оформлена сразу при достижении пенсионного возраста. Такое увеличение пенсии будет сохраняться пожизненно, что становится весомым аргументом для многих людей, уверенных в своем здоровье и планирующих долгую жизнь. Кроме того, данный прирост положительно скажется и на выплатах супругам в случае переживания главного получателя. Как влияет работа на будущие выплаты Еще одним важным нюансом является возможность продолжения профессиональной деятельности даже после оформления пенсии.

Важно понимать, что наличие работы и получение заработной платы не отменяют права на получение страховой пенсии. Более того, при активной трудовой деятельности пенсионер продолжает вносить страховые взносы, что с течением времени может повысить размер его пенсии. Это особенно актуально, если текущие доходы входят в число 35 лучших заработков за всю трудовую историю, которые учитываются в расчетах. Таким образом, мужчина, который продолжает активно работать и получать высокий доход, имеет шанс увеличить свой будущий размер пенсии даже после того, как начал ее получать. Социальное ведомство регулярно пересматривает учет заработка и может корректировать пенсию в пользу получателя.

Баланс между моментом оформления и желанием работать Для пожилого человека выбор, когда начинать получать пенсию, зависит не только от финансовых расчетов, но и от личной ситуации. Тем, кто чувствует удовлетворение от работы, не испытывает проблем со здоровьем и хочет оставаться активным, может быть выгодно продолжать трудовую деятельность, откладывая получение пенсии до 70 лет. В этом случае они смогут сохранить высокие ежемесячные выплаты и одновременно получать доход от работы. Впрочем, оформление пенсии может иметь и психологическое значение – для многих получение постоянного дохода от государства воспринимается как предвестник спокойного завершения активной рабочей жизни. Поэтому выбор зависит от индивидуального отношения к труду, здоровья и финансовых потребностей.

Факторы, которые следует учесть При принятии решения важно рассмотреть качество жизни, состояние здоровья, семейное положение и планы на будущее. Наличие обязательств, например, помощь близким или необходимость покрывать медицинские расходы, тоже влияет на выбор. В финансовом плане можно проконсультироваться с профильными специалистами – финансистами или представителями пенсионного фонда, чтобы оценить оптимальные сроки подачи заявления и максимальный размер выплат с учетом личных обстоятельств. Также нельзя забывать, что перспективы изменения пенсионного законодательства могут влиять на стратегию оформления пенсии. Государственные органы время от времени корректируют пенсионные правила, поэтому нельзя исключать появление новых условий или преимуществ в будущем.